壳牌(SHELL)丨百年油气巨头的“氢”洁革命

能源市场正在以超乎人们想象的速度发生变化,其原因在于替代能源的价格正在快速下降。作为全球最大的油气公司之一,曾经霸榜世界五百强的荷兰皇家壳牌公司,近年来持续引领能源转型。从油气到电力,从风光到氢,壳牌进行了多种尝试,以应对市场巨大的不确定性,避免重蹈"渡渡鸟"的覆辙。

“我们不会坐以待毙。”——壳牌首席执行官 Ben Van Beurden

低碳愿景

诞生于1907年的荷兰皇家壳牌公司(以下简称“壳牌”)供应着全球约3%的能源,在70多个国家/地区拥有82,000名员工。旗下21家炼油厂日产370万桶石油,4.5万家终端门店每天为3,000万名顾客提供服务。2018年,壳牌营业收入3,884亿美元,假设它是一个国家的话,它会是全世界第30大经济体,但碳排放总量将在全球排名第七位。

随着全球向《巴黎协定》的目标迈进,壳牌正积极降低其能源产品的碳强度。一方面,在石油和天然气产品组合中,聚焦核心优质资产,努力将天然气产量占比从50%增加到75%;另一方面则积极拥抱新能源。2016年,壳牌成立了全资子公司壳牌新能源。2017年10月,壳牌新能源收购欧洲最大的电动车充电公司之一NewMotion,随后的投资并购名单不断加长,涉及Greenlots、First Utility和Sonnen,First Utility,SunFunder,Husk,SteamaCo,SolarNow,Ample,AutoGrid和Axiom Exergy等多家新能源及电力相关企业。

壳牌计划到2020年,将其在 “新能源”领域的开支提升至10-20亿美元;到2030年,为1亿目前没有使用电的人提供可靠的电力;到2035年将二氧化碳排放量减少20%左右,到2050年将二氧化碳排放量减少50%左右。为加速这一进程,壳牌甚至探索“能源转型与长期薪酬之间建立联系”——将销售能源产品碳强度目标与高管薪酬挂钩。

油气电氢

“目前的挑战在于,我们无法看清未来如何发展。”

——壳牌首席执行官Ben VanBeurden

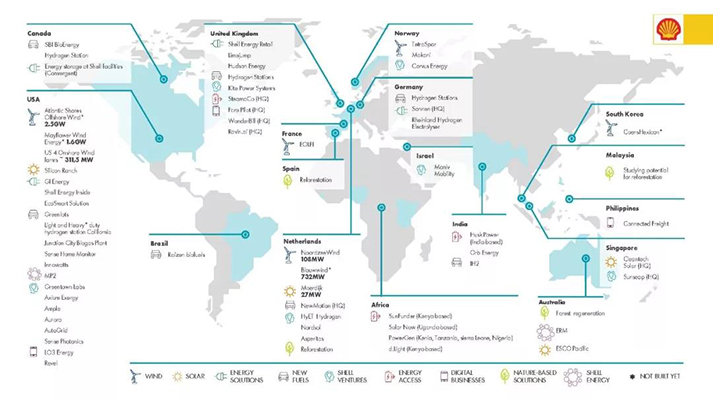

(壳牌全球新能源布局)

从油气转向电力的过程宛若“火中取栗”或“惊险的一跃”,壳牌也不例外。庞大的既有利益无形中会对于新能源投资节奏产生重大影响。譬如技术开始大热的时候一头扎进去,结果引火烧身。壳牌早期曾浅尝辄止投资的太阳能面板、建设风力发电厂无不如此。壳牌还曾聚焦过氢能,却在2005年左右叫停,因为监管方发现壳牌的石油储量出现了大幅超售的情况。

壳牌对此总结道:此前之所以在新能源领域栽了跟头,是因为公司没有把它当作一种战略来抓。结果,公司在行动上缺乏自信,拖泥带水,而且在不该投的领域投入了过多的资金,但在该投的领域却存在着严重的投资不足。

近年来,壳牌在新能源领域并购的手笔越来越大,但总体循序渐进。上游在油气资产附近建设太阳能发电厂,利用海洋巨型钻井的经验来开发海上风力发电厂,通过建造混合发电系统,开启新能源套利模式——利用不同的能源品类打造跨时间、跨地域的使用组合来实现利润的最大化。下游则切入充电桩业务,建设加氢网络,探索油气电氢综合销售模式。壳牌新能源试图在成本低廉的地区布局风、光发电资产,通过售电和制氢的平衡,将氢气液化后运至全球所需要的市场。

氢能回归

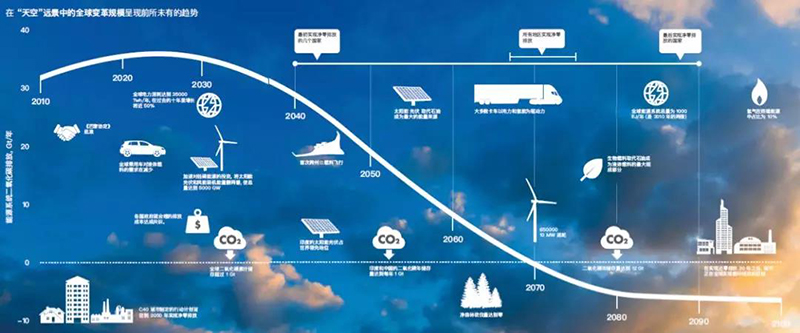

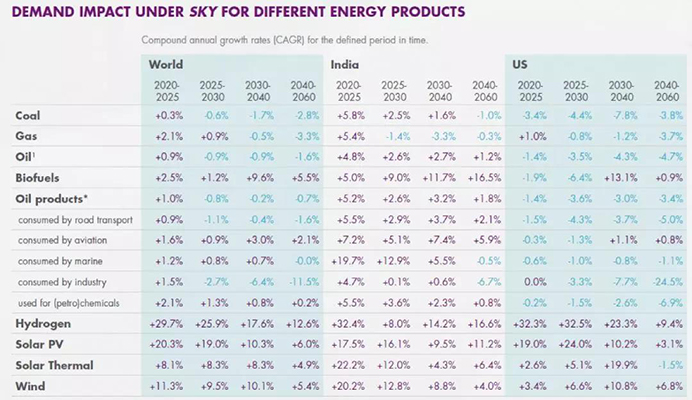

在 “天空”远景中,氢能在2040 年成为能源载体,到 2070 年全球产能将达到每年8 亿吨——是当前全球液化石油气市场的两倍多。

——壳牌Sky Report

早在1999年,壳牌就成立了氢能事业部,并计划在2001-2006年投资10亿美元用于氢能源技术研发。期间,壳牌曾与通用开展战略合作,资助冰岛开展氢经济实践,携手风投进行技术孵化甚至制造户用制氢机。但这一切都随着上一轮全球氢能发展受挫及其内部问题戛然而止。

近年来,随着全球氢能发展高潮再起,壳牌重燃氢能发展热情——上游在炼厂引入电解槽与可再生能源发电资产协同,中游加强欧洲和北美的加氢站网络建设,下游则通过资本或项目合作推广燃料电池汽车应用。

一般而言,一个千万吨级的炼厂对氢气的需求是至少150,000 标方/小时,大约相当于67台Mirai跑一年。多年以来,蒸汽甲烷重整(SMR)厂一直是炼化行业氢气的核心来源。炼厂可以使用不同的原料生产氢气,例如天然气,精炼气,液化石油气,轻石脑油,重石脑油甚至直馏石脑油,以确保最经济制氢组合。2018年,壳牌联合ITM Power在其德国莱茵州的炼厂建设10MW的PEM制氢厂,年产1,300吨绿氢将完全集成到炼油工艺中。2019年,壳牌丹麦Fredericia炼油厂与Everfuel就建设北欧最大规模的P2X工厂达成协议。该项目最初规模20MW,设计远期能力1GW。全面扩建后,制氢厂的产能不仅使炼油厂满足绿色液体燃料的要求,同时每天可向4,000辆燃料电池公共汽车和卡车供氢。

(丹麦壳牌Fredericia炼油厂)

自2010年加州托伦斯第一座加氢站投运以来,壳牌在全球已建成近40座加氢站,在建20多座。2016年,壳牌与法液空、戴姆勒、道达尔、林德等公司合资成立了H2 Mobility,计划在2023年前在德国建设400座加氢站。近年来,壳牌除了重视加氢网络的规模扩张外,还通过加强可再生能源制氢来源(光伏、生物质)、开发适用于重型燃料电池卡车的大容量加氢站来提升其发展质量。

(壳牌全球加氢站分布)

(作者实地考察的壳牌加氢站)

2017年,壳牌联合法液空、丰田汽车等七家单位发起设立“Hydrogen Council”,加速氢能及燃料电池领域的投资和商业化部署。自2018年以来,壳牌一直是加利福尼亚财团的成员之一,旨在为丰田和肯沃斯开发的氢燃料电池重卡开发三个新的大容量加氢站。其中,部分将使用沼气制氢。这些加氢站将成为加利福尼亚州首批燃料电池重卡加氢站,有助于减少连接洛杉矶港及周边地区的碳排放。

(壳牌《氢研究》:到2050年,1.13亿燃料电池电动汽车(FCEV)可以节省多达6,800万吨的燃料和近2亿吨的碳排放,为减少交通运输部门的能源消耗和温室气体排放做出重大贡献)

(氢能未来10年保持27%的年化增长,居各能源之首)

在 “天空”远景中,2020年,全球兴起陆上和海上的电解氢系统。最开始,他们利用的是日益增长的可再生能源非高峰电力,但后来成为了完全集成的基础负载系统。到 2040年之后,氢成为重要的能量载体,并且稳步增长,在本世纪末占据全球终端能源消耗的10%。随着石油和天然气使用量逐渐减少,多余的油气设施将会改造成为氢气的储输设备。此外,本世纪前十年不断增长的液化天然气供应使得氢能够立足并且有一定发展规模。电网与氢气管道的大规模建设确保了安全实惠的电力和氢气供应,从而刺激了跨行业的能源转换,特别是在运输和工业领域。在能源转型的后期,氢能成为一种新能源载体,尤其可用于航空领域。

在大多数拳击赛中,获胜的未必是最强壮的选手,那些更想出拳的选手往往能笑到最后。随着科技巨头、汽车厂商等企业的入局,新能源赛道已经相当拥挤。对于油气巨头,这是一场输不起的竞赛。

(文中图片信息来自壳牌)