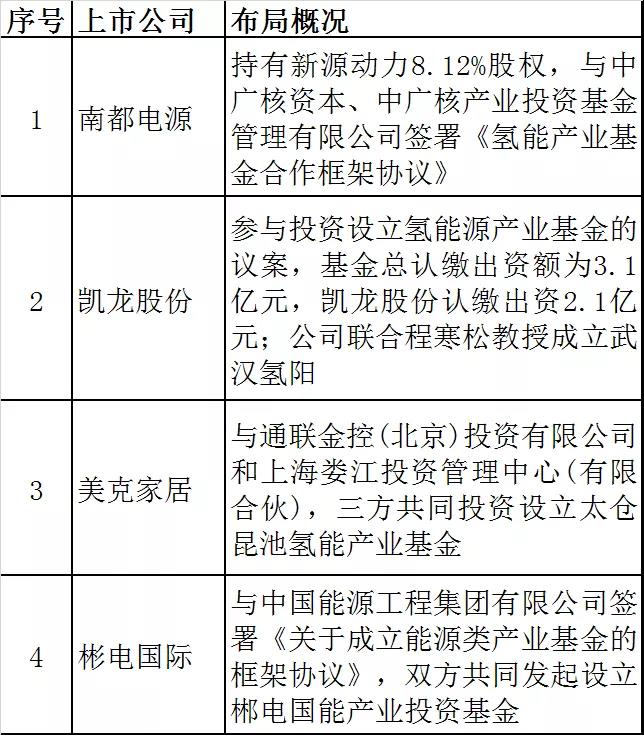

处于发展初期的氢能与燃料电池产业链企业对于资本的渴求远比传统行业要急迫。他们需要大量资金投入研发、产线建设及市场拓展,否则还没等到真正的风口启动,就会倒下去。

但资本是逐利的,眼光也是毒辣的,不会因为企业经营困难而雪中送碳,永远倾向选择拥有核心技术、团队经营稳定、目前或者未来能够真正实现市场化盈利的标的。

梳理发现,目前约99家上市公司布局氢能与燃料电池产业链,其中布局全产业链6家,电堆及系统17家,燃料电池整车16家,核心材料/双极板10家,燃料电池设备4家,关键零部件/辅材11家,氢气制储运/加氢设备/加氢站31家,设立氢能产业基金4家。

从中可以看出,上市公司更倾向布局能够较为直观地看到市场状况的电堆/系统端、整车端;核心材料/关键部件技术门槛高,目前市场容量小且不稳定,让很多企业犹豫不前,参与者研发进程也偏缓;

设备领域最少,与目前行业各个环节制备工艺不成熟,以半自动为主有关;氢能环节参与企业最多,与氢能产业链体系复杂有关,目前布局制氢及加氢站者偏多,但涉及核心设备、管道阀件、各类传感器、测量仪偏少。

下文对每家上市公司的产业链布局概况进行了详细梳理:

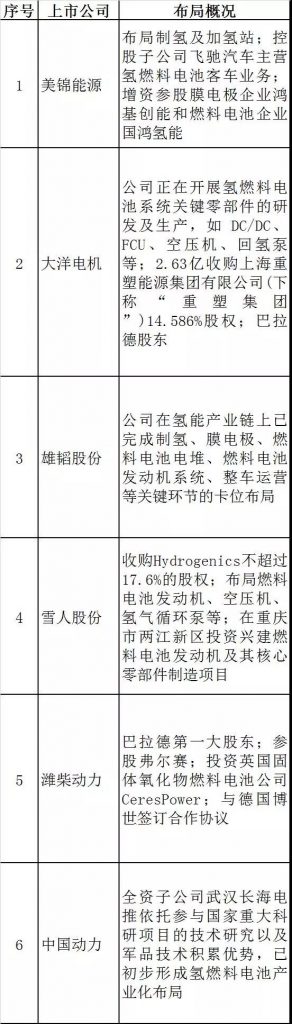

一、 布局全产业链

美锦能源和雄韬股份实现从制氢到整车的全产业链布局;大洋电机、雪人股份及潍柴动力围绕燃料电池系统及关键零部件布局,其中潍柴集团涵盖燃料电池整车。

二、 电堆及系统

布局电堆及系统的上市公司分为两类:一类是通过设立子公司、兼并购等方式,占据燃料电池企业较大股权的企业,有东方 电气、上海电气、首航节能、德威新材、长城电工、宗申动力、ST尤夫、汉缆股份、穗恒运A等;一类是投入偏小或者业务偏小的企业,比如新大洲A、腾龙股份、洲际电气、红阳能源、精准信息、复星医药、三环集团、阿科力等。

三、 燃料电池整车

涉足燃料电池整车的上市公司有:康盛股份参股亿华通1.11%股份;收购中植一客;今年1 月 30 日,与成都经济技术开发区管理委员会、成都市龙泉驿区人民政府签订了《加快发展氢能产业的合作协议》;

东旭光电认购亿华通5.51%股权,收购申龙客车;江特电机全资子公司2018年有生产和销售氢燃料汽车;力帆股份旗下子公司重庆力帆与武汉泰歌、重庆地大签署协议,发力燃料电池系统及氢能乘用车;上汽集团、众泰汽车、中通客车、宇通客车、广汽集团、福田汽车、中国中车、吉利汽车、长城汽车、亚星客车、金龙汽车、安凯客车。

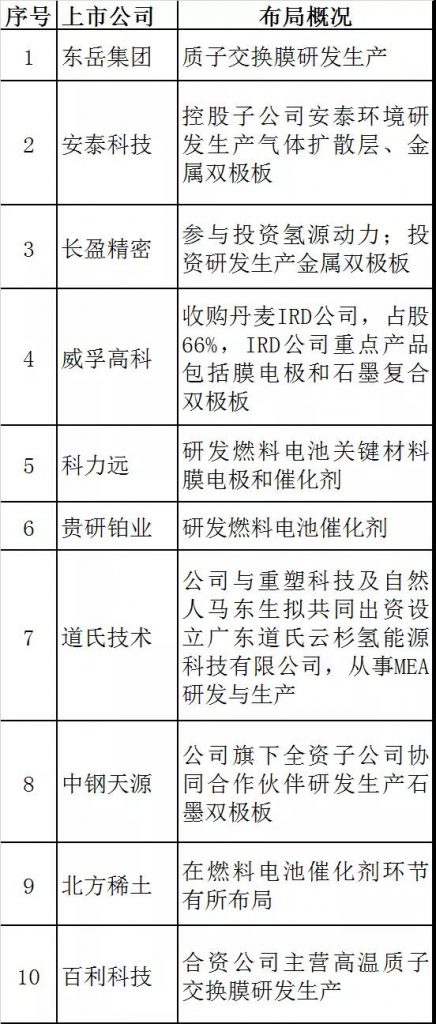

四、核心材料/双极板

东岳集团、安泰科技、贵研铂业等较早开始布局,但进展偏缓;长盈精密、威孚高科、道氏技术、中钢天源、百利科技等都是今年宣布设立相关子公司或投入研发生产。

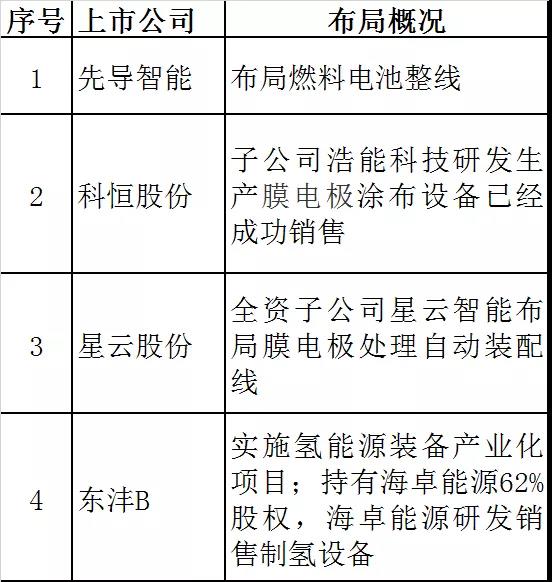

五、燃料电池设备

先导智能、科恒股份、星云股份在锂电池行业有非常成熟的设备,如今开拓新兴的氢燃料电池设备,拭目以待。

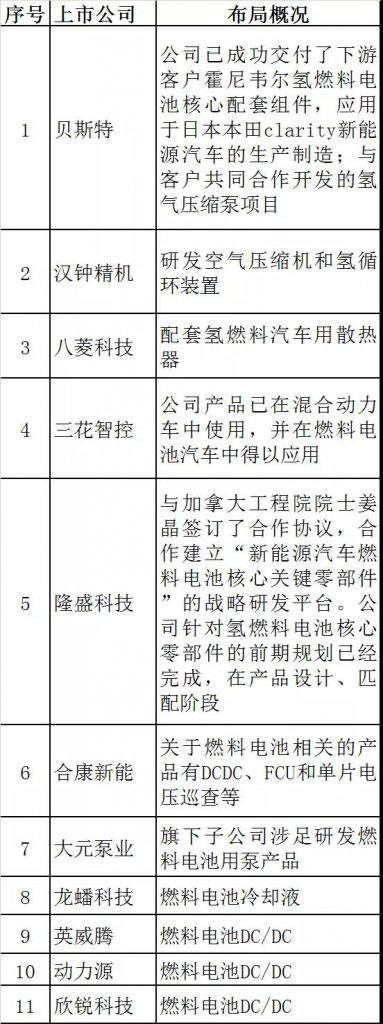

六、关键零部件/辅材

英威腾、动力源、欣锐科技的燃料电池DC/DC应用相对成熟;其余上市公司空压机、氢气循环泵等更多处于研发样机或送样测试阶段。

七、氢气制储运/加氢设备/加氢站

能源集团/化工企业倾向布局制氢环节与加氢站,尤其布局加氢站者多;涉及加氢环节核心设备、管道阀件、各类传感器、测量仪偏少;储存及运输环节也有待完善。

八、设立产业基金