氢能是我国实现清洁能源规模化发展的利器,大型清洁煤制氢尤其是褐煤制氢,被认为是煤炭清洁高效利用以及低质煤开发利用的重要方向。

以潞安集团、美锦能源、神华集团(已并入国家能源集团)、兖矿集团为代表的煤炭“大鳄”们纷纷布局氢能产业。

客观来看,目前煤制氢的市场应用在技术、成本、投资等环节急需攻克一个个难关,导致煤炭“大鳄”们的煤制氢尚处于布局阶段,还没真正开始派上大用场。

不过,他们正利用自身雄厚资金与资源实力积极布局氢能、燃料电池与整车全产业链,成为推动国内氢能与燃料电池产业发展的一支重要力量。

煤炭大鳄“纵横捭阖”全产业链

在全球新旧能源交替中,煤炭被限制使用,越来越多的煤企或将陷入被淘汰的命运。无论是全球产业趋势、区域发展形势还是企业个体命运,都倒逼煤企探索将煤炭制成更清洁高效的能源。

正值氢燃料电池产业迅速崛起,煤制氢为传统煤炭企业转型提供了新的发展方向。

煤炭企业以此为契机,通过联合政府及知名氢能公司布局上游氢气制储运、中游氢燃料电池乃至下游整车应用端,打造氢能产业园或示范基地,以带动氢能产业链发展。

潞安集团是山西最大的煤炭和煤化工企业之一。

近两年“煤都”山西立志向氢能调整,潞安集团也随之加大在氢能与燃料电池领域的投入,先后携手德国Aspens、美国AP、江铃重汽、东方电气等国内外知名企业布局氢气生产、提纯、运输、加氢站、氢燃料电池电堆及相关配套应用,推动山西氢能源产业快速发展。

潞安集团氢能产业布局

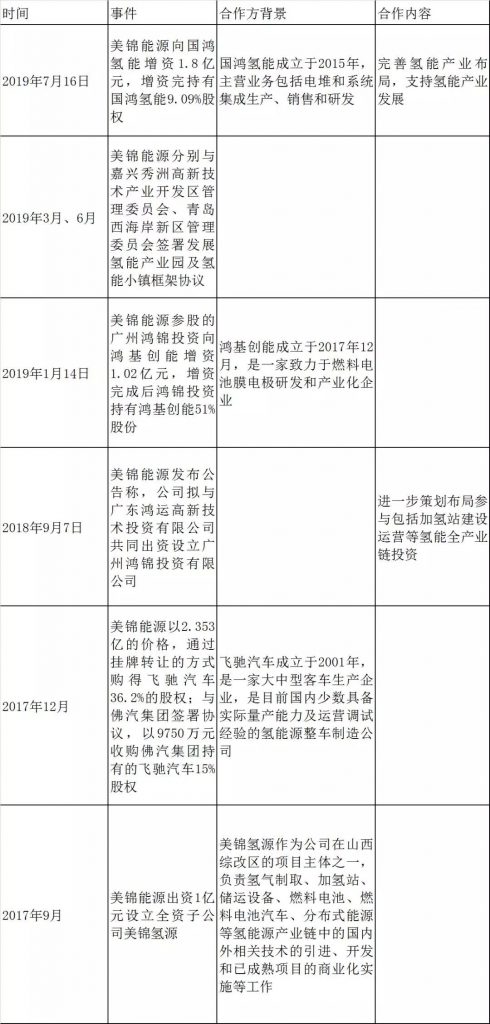

始建于1982年的山西美锦能源集团是中国最大的焦化企业之一、全国最大的商品焦炭生产销售企业,也是以能源、城市基础设施、建材、冶金、电力综合利用为主的集团控股公司。

美锦能源集团由姚俊良家族全资控股,其中姚俊良持股25%。2007年,美锦能源集团旗下的美锦能源通过资产置换等借壳方式登陆A股市场,姚俊良家族晋升山西首富。

美锦能源主要通过设立子公司、兼并购氢能公司的方式,先后入局飞驰汽车、鸿基创能、国鸿氢能,并成立子公司美锦氢源、合资设立锦鸿投资,基于“一点(整车制造)、一线(燃料电池上下游产业链)、一网(加氢站网络)”逐步完善公司氢能全产业链布局。

美锦能源氢能产业布局

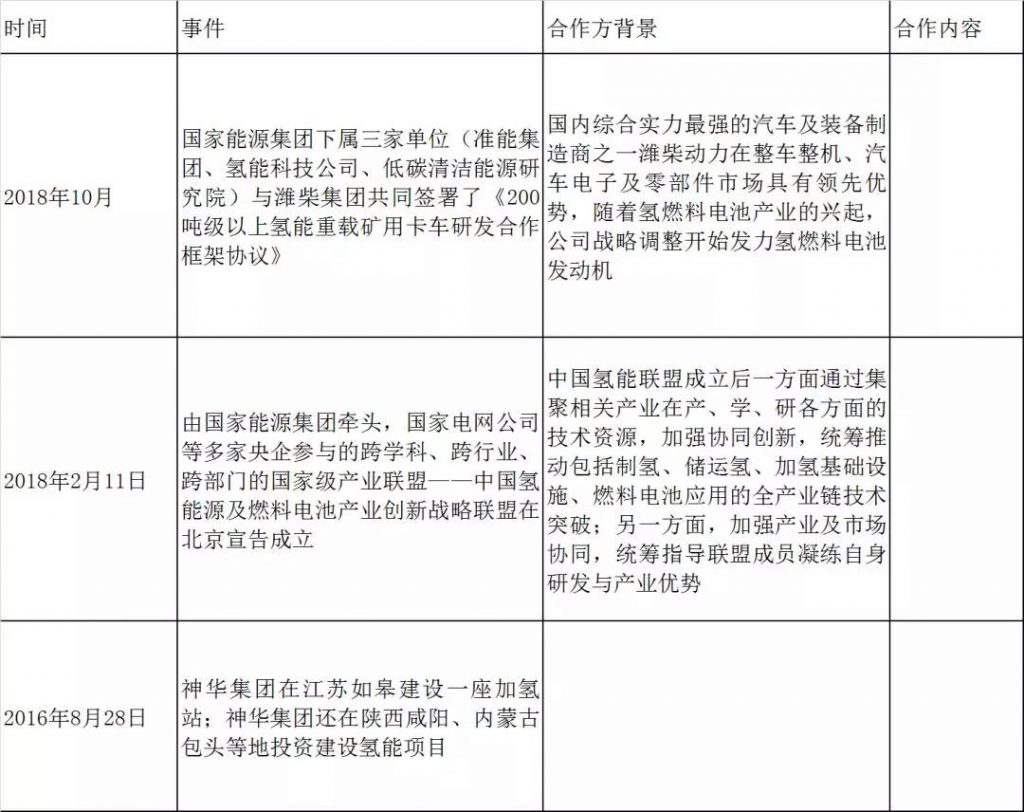

在并入国家能源集团之前,神华集团是能源央企中最早明确将煤制氢作为未来重点发展战略的企业。

2017年11月,中国国电集团公司与神华集团有限责任公司合并成立国家能源集团,国家能源集团“继承”了神华集团在氢能领域的率领者角色。

国家能源集团总经理凌文公开表示:“绝不跟任何一个盟友去抢市场,我们会默默地做基础设施、做服务,像制氢、供氢、储氢,还有大量的前期投入,我们愿意做这样的事情,也有这样的优势。”这可能也是国家层面在一个产业起步初期,希望央企能承担冷启动的“发条”功能的考量。

神华集团氢能产业布局

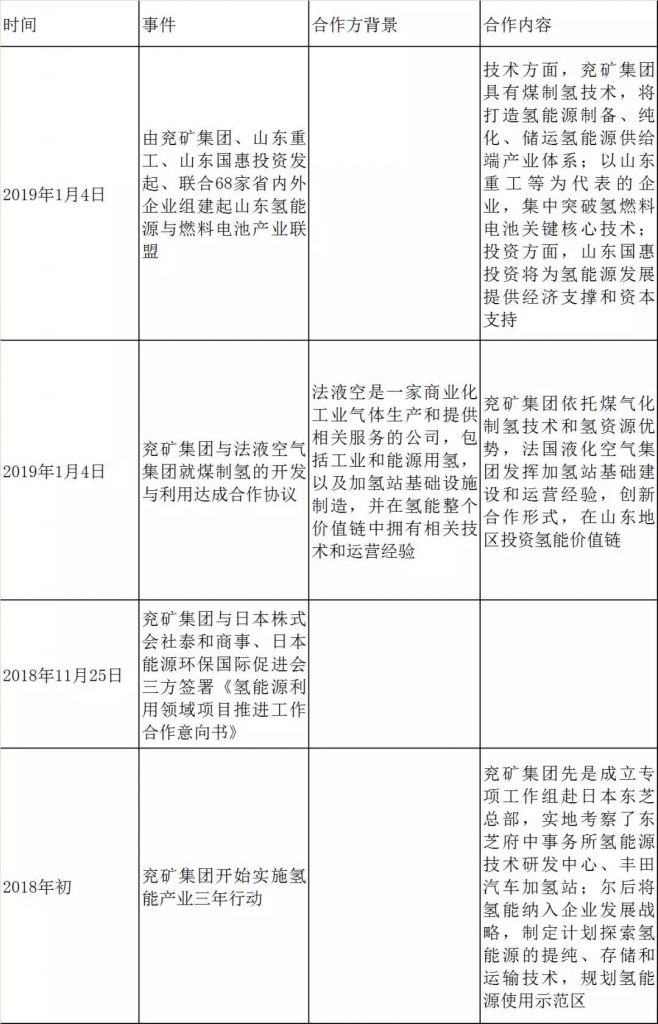

兖矿集团是以煤炭、化工、物流贸易及金融投资为主导产业的国有特大型能源企业,世界500强排名第399位,山东氢能源与燃料电池产业联盟常务副理事单位,具有世界一流的煤制氢技术,可实现低成本、规模化制氢。

2018年以来,兖矿集团加速在氢能领域的谋篇布局,紧锣密鼓地锤炼“氢”功。据兖矿集团党委书记、董事长李希勇透露,他们已编制氢能源产业三年行动方案,聚焦氢能、甲醇、合成气、燃料电池发电技术等领域,构建智慧氢能产业链。

兖矿集团氢能产业布局

煤制氢能否担纲氢能发展大任?

氢气应用较为广泛,在石化领域,它是用量最大的化工原料之一,可用于合成氨、合成甲醇、石油炼制等;

在交通领域,随着我国油品质量升级步伐不断加快,多数炼厂采用全加氢方式制油;能源汽车蓄势待发,对氢燃料的需求稳步提升;

氢能在农业、健康医疗等领域的应用也越来越广泛、深入。随着时代的进步,氢气的应用场景将越来越多,对氢气的需求越来越大,用氢缺口也逐渐加大。

为实现大规模制氢需求迫切,哪种制氢路径堪当大任?工业化制氢路线主要包括水电解制氢、煤炭气化制氢、天然气制氢、生物质气化制氢、可再生能源制氢等。

需注意的是,我国“富煤贫油少气”的资源禀赋仍未改变,天然气对外依存度已高达30%,核能、可再生能源等仍处于发展当中,体量较小,尚不足以支撑我国经济发展的巨大能源需求。

相较而言,煤制氢拥有三点优势:一是原料的可获得性。我国作为煤炭大国,煤炭在一次能源占比达60%,资源丰富且易得;

二是成本较低,煤炭相比天然气等能源具有明显的价格优势。天然气制氢成本约为2元/立方米,而煤炭制氢的成本在0.8元/立方米左右,可节约成本近20%;

三是技术成熟,产量高。清洁煤化工过程第一步产生的就是氢气,由此煤制氢技术可以追溯到上世纪八九十年代。

不过,煤制氢虽然优势斐然,但说迎来风口为时尚早,主要面临四方面的发展瓶颈:

一是成本。单纯从制氢成本来看,煤炭规模化制氢成本比天然气制氢、水电解制氢等路径要低许多,最具成本优势。

但是,煤炭制氢含有杂质,用作燃料电池须要净化提纯,在此过程中成本也会急剧上升至每立方米三四十元。

二是储运。我国煤炭集中在三北地区,煤化工产业也集中在三北地区,但能源消费基本集中在长三角、珠三角等经济发达地区,这就会产生储运问题。

煤制氢不像天然气已经建立了大规模的管道运输体系,现在都是用车辆运输。但车辆运输一般100千米以内的运输距离具有经济性,超过这个距离后运输成本变高。加上高昂的运输成本,煤制氢的经济性将大打折扣。

三是环保。煤制氢面临碳排放处理的问题。

虽然目前已经有配套的技术方案解决碳排放的问题,如碳捕捉与封存、IGCC等,国内也建设了相应的示范项目,但目前成本太高,尚不具备规模化推广的条件。煤制氢需要很好地把这样一个环保瓶颈解决,否则将来的发展可能受限。

四是安全。目前煤化工项目还要更好地解决气化炉安全稳定、长周期运行的问题,煤制氢也需要突破这一共性瓶颈。

此外,业内人士分析认为,从宏观全局出发,包括政策、上下游企业在内的诸多环节也有各自的短板要补。煤质氢作为氢能产业链中的一环,当然也缺乏更加细致的规定。若要煤制氢“挑大梁”,还需要填补政策方面的空白。

所以从煤制氢自身出发,要很好地解决上述问题,它才会真正地启动风口,才能很好地助力氢能与燃料电池产业的发展。