氢能源的下游应用主要包括直接燃烧(氢内燃机)和燃料电池,燃料电池技术效率更高,更具发展潜力。

目前,以燃料电池技术为基础的氢能源应用已相对广阔,未来将遍及汽车、发电和储能等领域。

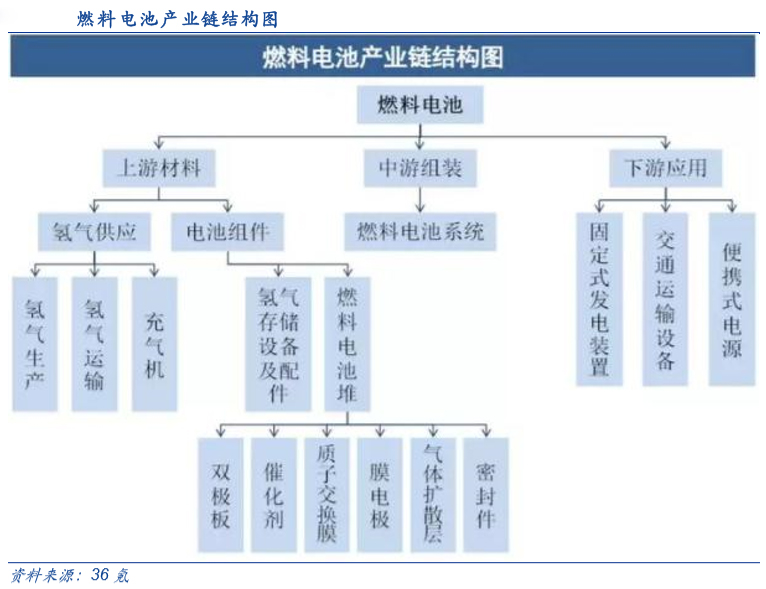

燃料电池是一种把燃料所具有的化学能直接转换成电能的化学装置,它是按照原电池电化学原理,把贮存在燃料和氧化剂中的化学能直接转化为电能,因而实际过程是燃料和氧气的氧化还原反应。

燃料电池在发电效率、环境保护、能量密度、工作噪声、可靠性上都有较大优势。

燃料电池 :全球燃料电池快速增长,与国际先进产品相比还有差距

从全球范围看,日本、韩国、美国、加拿大的燃料电池研发水平处于全球领先。日本燃料电池出货量和装机规模占全球60%以上。

日本

根据日本2014年公布的《氢燃料电池战略发展路线图》,在2025年前的第一阶段,将快速扩大氢能的使用范围,以促进燃料电池的装置数量在2020年和2030年分别达到140万台和530万台。

在2020-203年的第二阶段,日本将全面引入氢发电和建立大规模氢能供应系统,将购氢价格降至30日元/m3。

在2040年的第三阶段,将通过收集和储存二氧化碳,全面实现零排放的制氢、运氢、储氢。

韩国

韩国现代从2002开始研发燃料电池汽车,2013年,韩国现代宣布将提前2年开展千辆级别的燃料电池SUV(现代ix35)生产,在全球率先进入燃料电池千辆级别的小规模生产阶段。

欧美

美国政府对燃料电池在内的新能源公司提供资金支持和税收减免,其中,对于燃料电池和任何氢能基础设施建设实施30%-50%的税收抵免。

欧洲出台政策支持加氢站建设。奔驰公司2017年宣布推出首款插电式氢燃料电池混合动力车GLCF-CELL。

市场规模

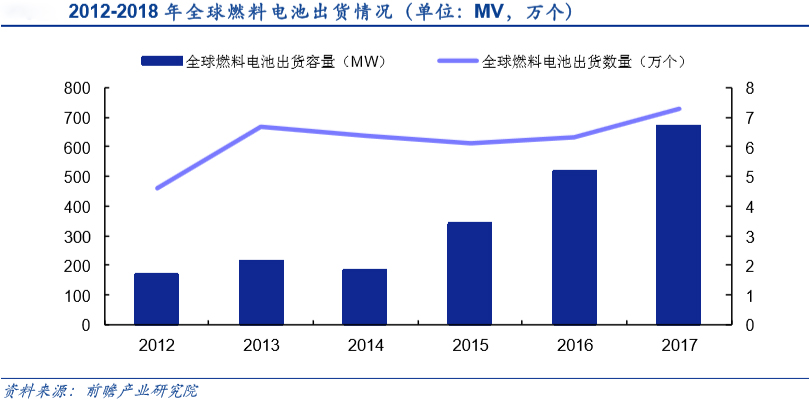

近年来,全球燃料电池市场正进入快速增长期。2012-2017年,全球燃料电池累计出货数量37.3万个,出货容量2511MW,年复合增速分别达10%和32%。保守估计2018年全球燃料电池出货容量已突破800MW。

从区域来看,目前,亚洲燃料电池出货数量世界第一,数量占比近8成;而北美在出货容量上具有显著优势,占比接近一半。

此外,欧洲在燃料电池市场上也有一定的市场份额。

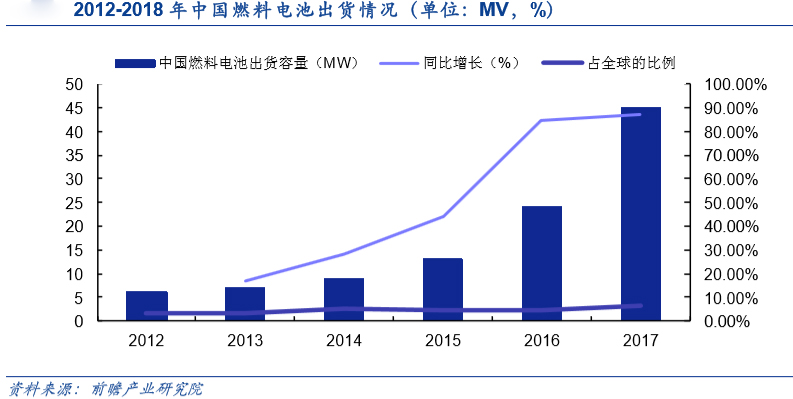

自2016年以来,在国家政策的大力扶持下,中国燃料电池产业发展迅猛。

截至2017年底,我国燃料电池行业整体产能在60MW以上,2017年燃料电池出货量达到45MW,出货量增速进一步提高。

代表企业我国燃料电池正在起步,但零部件方面的相关企业仍较少,特别是最基本的关键材料和部件,如质子交换膜、碳纸、催化剂、空压机、氢气循环泵等。

国内虽有相关企业开始介入,但与国际先进产品相比,可靠性和耐久性仍存在较大差距,大部分关键零部件及关键材料仍依赖进口。

代表企业包括:新源动力、雄韬股份、神力科技、德威新材料、安泰科技、潍柴动力等等。

氢能源汽车:燃料电池汽车产量呈“J”型增长,2018年产量1619辆

除了纯电动、混合动力外,氢燃料电池汽车也是未来发展的一个重要技术路线,并且由于其在排放、续航里程、使用便利等方面的优势,被认为是新能源汽车发展的终极目标。

与纯电动汽车相比,氢燃料电池车可以真正实现全程零排放。

而且,相对于纯电动汽车动辄几个小时的充电时间,氢燃料电池车一次加充氢气时间仅需要3到5分钟。

同时,氢燃料电池体积小、容量大,可实现环保回收全部再次利用。

不过,氢燃料电池车也存在一些劣势,其技术突破难度更高,基础设施投入成本更高。

氢气的运输、储存,以及加氢站的大规模铺设等与建设充电桩相比投入巨大。但从长远来看,氢燃料电池车是未来的一个重要发展方向。

市场规模

据国际能源署(IEA)预测,到2025年,氢燃料电池车将占全球车辆的17.5%。

在中国氢能源及燃料电池产业高峰论坛上发布的《中国氢能源及燃料电池产业发展研究报告》提出,到2050年,氢燃料电池汽车将覆盖15%的乘用车和50%的商用车。

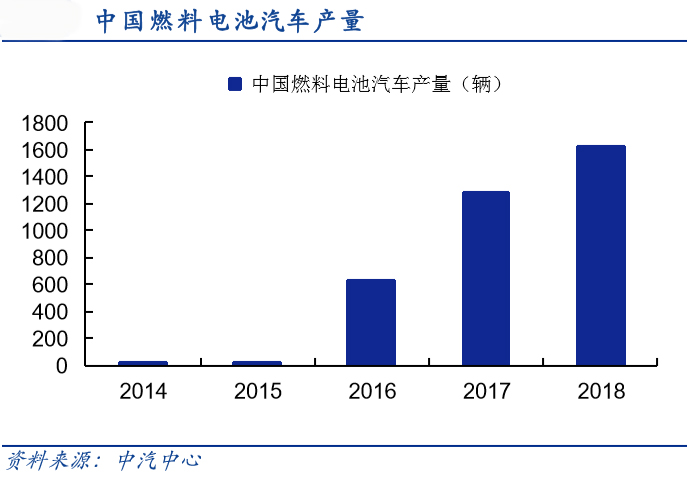

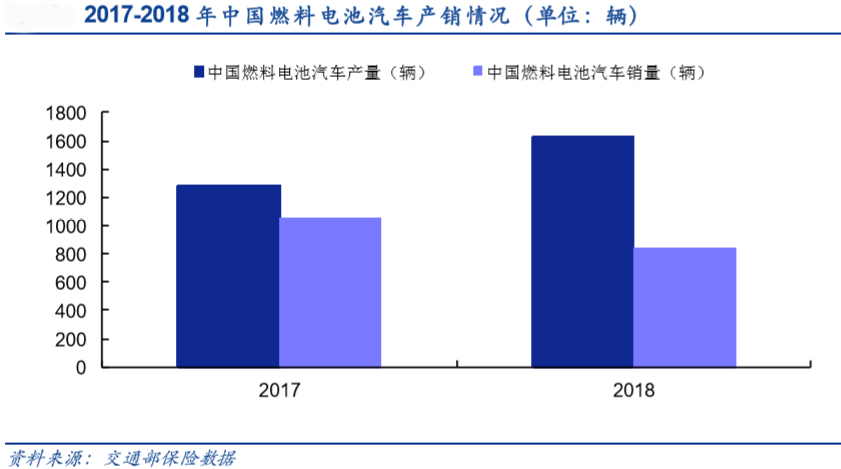

近年受益政策支持,中国燃料电池汽车产量呈“J”型增长,2017全国燃料电池汽车产量达到1272辆,2018年是燃料电池汽车商业化运营的元年,产量跃升至1619辆,燃料电池汽车产业开启以补贴为基石的内生性增长时代。

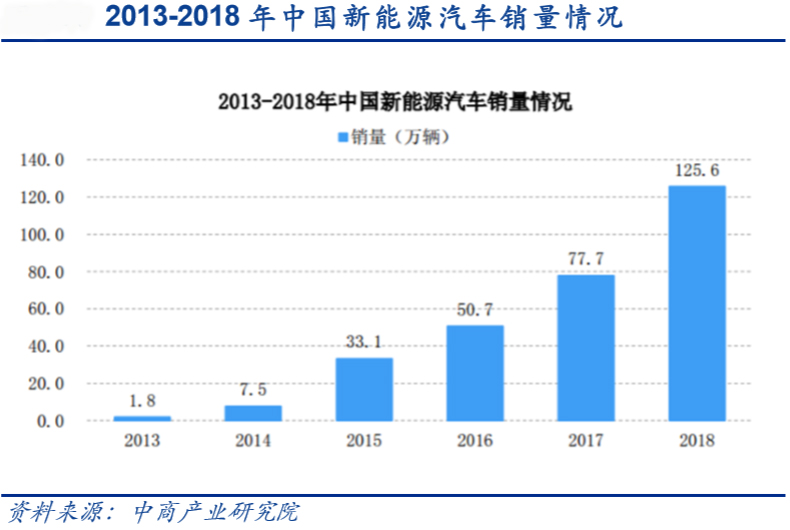

同时,新能源汽车销量快速增长,从2013年1.8万辆增至2017年77.7万辆,涨幅达4216.7%。

受到补贴调整等影响,新能源汽车销量仍保持高速增长,其中2018年新能源汽车销量为125.6万辆,比上年同期增长61.7%。

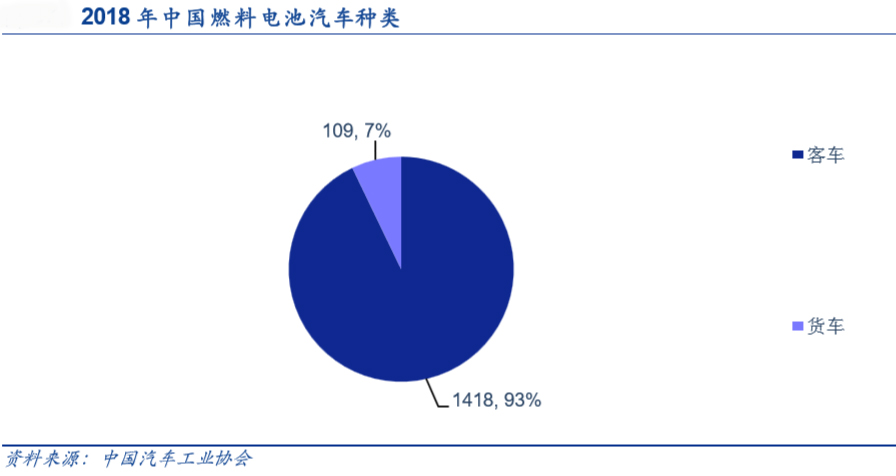

燃料电池销量完成1527辆。包括燃料电池货车109辆,燃料电池客车1418辆。

2018年,中国燃料电池汽车销量明显下滑,但是随着政策的推动,预计2019年销售市场将会回暖。

企业格局

国际上,燃料汽车的合作研发成为趋势。本田与通用早在2013年就已经签下了合作协议,如今计划到2020年合并氢燃料电池生产。

宝马于2013年启动了与丰田的合作,希望利用自身技术和资源在丰田的氢燃料电池技术基础上进行调整和提升。

国内,目前越来越多中国企业正在加入燃料电池行业,截止目前已经有41家中国整车企业开始研发燃料电池汽车。

除了整车企业,汽车零部件企业、产业资本也相继在氢能及燃料电池产业加码投入。

目前国内具备燃料电池汽车生产资质的企业有13家:宇通客车、福田汽车、上汽集团、上汽大通、申龙客车、中植汽车、金龙客车、东风、飞驰客车、奥新、南京金龙、青年汽车、蜀都客车。

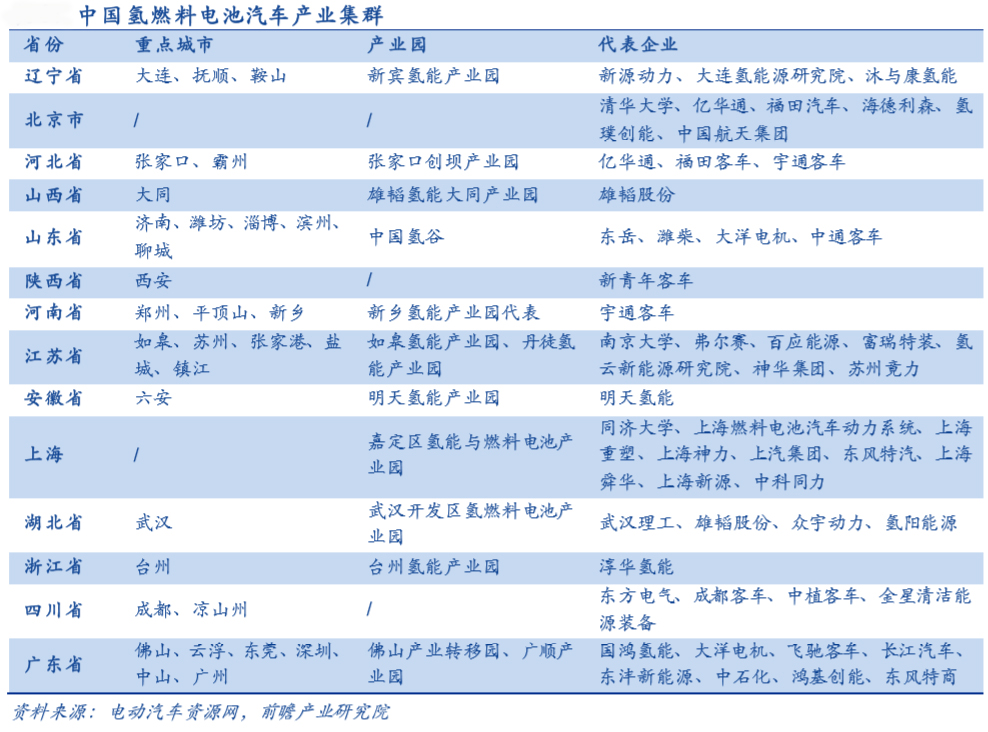

从地域看,中国氢燃料电池汽车产业在全国各地呈现出全面发力的发展特点,但也形成了一定的产业集群。

目前,综合实力较强的地区为北部地区和华东地区;同时华中地区、西部地区产业集群实力也日渐凸显。

资料来源:安信证券