首先是3月26日公司公告与嘉兴管委会拟成立氢能产业联盟,在嘉兴市秀洲区投资建设美锦氢能汽车产业园,计划投资100亿元。之后美锦能源股价连续暴涨,一个月时间内股价涨幅超过200%。

接着在6月28日美锦能源又透露金额高达100亿元的青岛氢能小镇投资计划。市场投资者一片哗然,与第一次投资计划受到的热捧相反,氢能小镇的投资计划开始引起市场对其资金能力的怀疑,同时深交所也向美锦能源发出询问函要求就相关疑问进行解释。

美锦能源在7月3日要求延期回复之后,终于于7月8日的正式回复中披露了两个重大投资项目的分期分阶段投资规划。

但相信这份姗姗来迟的回复函并不能彻底打消投资者的疑虑;美锦能源作为一个焦炭生产企业,如此高调宣布进军氢能源产业,是向投资者的画饼以支撑股价,还是真正的战略转型?如果是后者,其资金、技术及人才是否足以支持其在氢能产业的成功?投资者应当给予这样的投资计划多大的估值空间?氢云链带你详细剖析。

一、美锦能源的氢能投资尚属战略试探

在经济增速整体下滑,传统产业增长乏力的今天,氢能产业备受瞩目。在之前的研究《详解氢、锂技术路线社会成本,谁会主导未来汽车?》中,氢云链已经指出我国目前技术环境下氢能产业最可能的大规模制氢途径仍然是煤制氢。

因而国内煤炭企业纷纷宣布进军氢能产业并不奇怪。如国家能源集团、晋煤集团、中国神华等煤炭巨头纷纷寻求多方合作组建氢能源与燃料电池联盟,宣布进入氢能产业。但投资者不能听风就是雨,应当听其言观其行,看其是否有了实实在在的投资。

根据美锦能源的定期报告与公告等其他信息,公司主要通过并购方式获取控股子公司或参股合营及联营等方式进入氢能领域,其主要投资如下:

表1 美锦能源氢能投资统计

此外美锦能源与国鸿氢能在4月28日签订投资框架协议,拟以大约2亿元获取国鸿氢能10%的股权,但截止目前投资尚未进入执行阶段。投资总额高达200亿元的美锦氢能汽车产业园与青岛氢能小镇目前也未进入实质投资阶段。

从上可知,截止目前美锦能源目前落到实处的氢能投资初始总额为4.773亿元,氢能产业净资产约4.136亿元,占公司净资产比重5.81%;氢能利润贡献0.18亿元,占归属于母公司净利润的1%。

显然,目前美锦能源在氢能产业的投资规模不论从绝对数值还是相对比例都并不大,而且作为其投资重点的飞驰汽车处于氢能汽车产业链的终端,较低的进入壁垒将导致未来的激烈竞争。

因此氢能产业投资对美锦能源公司价值的影响比较有限。

二、美锦能源在氢能产业缺乏技术积淀

美锦能源的主营业务一直集中在焦炭生产及销售领域,与氢能产业关联度并不高,没有相关技术及人才储备。美锦能源进入氢能产业的唯一优势是其主营业务在炼焦过程中产生的副产品焦炉气可以用来低成本制氢,但与工业氢气不同,氢燃料电池对氢气的纯净度要求高,如何有效检测并排除煤气中的硫元素以防止催化剂中毒,是目前仍然需要克服的技术难关。

但从目前披露的信息看,美锦能源选择的氢能产业切入点并不在制氢环节,而是在终端氢燃料电池整车制造,因而在制氢技术研发上没有任何投入。

美锦能源在2018年的研发投入主要集中在两个方面:氢能及纯电动客车新产品研发约1246万元,超级电容器电极材料中试技术1000万元。2019年一季度研发投入也仅有277万元。

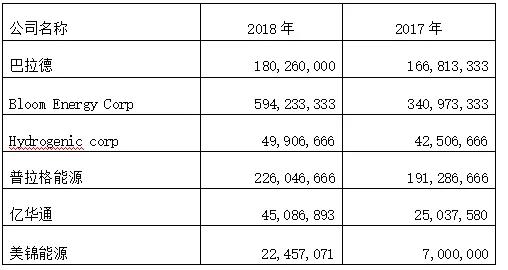

表2 主要氢能上市公司研发投入统计(单位:元)

在氢能产业的初期阶段,技术是决定企业竞争力的最关键因素。而如表2所示,美锦能源在并不具有技术积淀的情况下,其研发投入相比国内外主要氢能企业明显不足。这将限制其在氢能领域的发展前景。

三、公司融资能力

尽管美锦能源在回复深交所关注函的公告中指出,其未来两百多亿元的投资并非一次性,而是在未来分期分阶段投入,但以美锦能源的融资能力是否能在未来几年内筹集到足够的资金?相信投资者的疑虑并没有解决。

氢云链以下分别从内部积累、债务融资及股权融资角度对美锦能源的融资能力进行分析。

1. 内部积累

内源融资是公司融资的优先考虑,美锦能源可以选择将当前的主营业务中产生的现金流投资于氢能产业。而这个内部积累取决于其自由现金流(即公司才不影响当前产能的情况下,能够自由支配的现金)。

自由现金流FCFF=息前税后利润-营运资本增加-维持当前产能的基本资本支出

经过测算,美锦能源自2014-2018五年之间的自由现金流总额大约为34亿元。而作为传统能源产业,可以预见在未来其主营业务不会有太大增长。因此可以判断,仅仅靠内部积累,美锦能源不可能在未来几年筹集足够的资金以支持200亿规模的氢能项目投资。

2. 债务融资

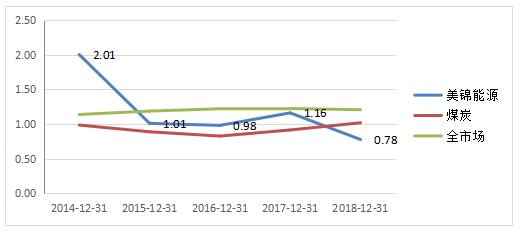

图1 美锦能源的流动比率

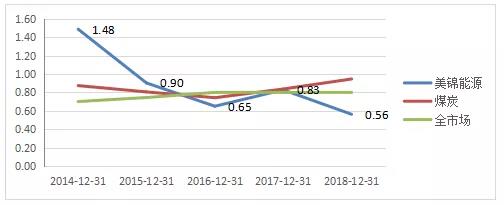

如图1及图2所示,美锦能源的流动比率0.78,速动比率0.56,均弱于煤炭行业整体水平。表明其短期债务偿还能力表现一般,不可能再进一步增加短期债务。

图2 美锦能源的速动比率

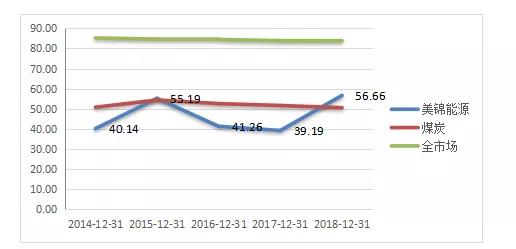

而从资产负债率看,如图3所示,美锦能源的资产负债率在近两年快速增长,于2018年底达到56.66%,已经高于煤炭行业平均水平。因此,美锦能源在未来几年不大可能继续大幅增加负债以用于氢能产业的巨额投资。

图3 美锦能源的资产负债率

3. 股权融资

由于A股自2016年以来对再融资的审核日趋严格,整个市场的再融资金额从2016年的19599亿快速下滑到2018的10729亿。美锦能源在主营业务未来增长预期不高的情况下,进行SEO再融资的难度很高。

另外一个可能的股权融资途径是引入产业基金,但想要吸引百亿规模的产业基金介入,公司必须具有具有竞争力的独特能力或无形资产,美锦能源是否具有这种产业基金运作能力目前还未现端倪。

仅仅靠着氢能产业的美好蓝图进行股权融资,投资者也未必买账,毕竟“ppt公司”的成功不可能一直被复制。

从以上分析可知,美锦能源未来的融资能力有限,能否在5至7年之内获取足够资金以支持公告的200多亿投资规划,投资者必须要打一个大大的问号。

四、大股东股权质押及减持动机

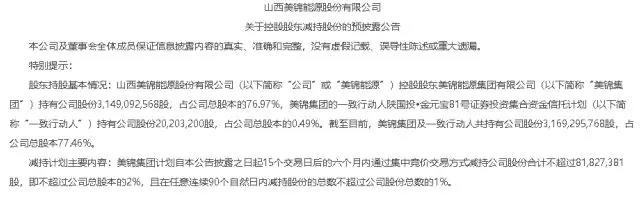

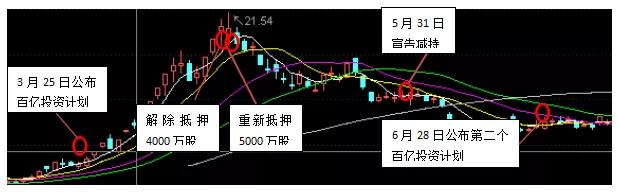

美锦能源为什么在短短三个月时间内先后公布两起百亿元的天量投资项目?市场怀疑公司此举有配合大股东减持的嫌疑。而这种怀疑看来并非空穴来风,毕竟美锦能源5月31日的大股东减持公告就卡在两次巨额氢能投资计划公告日之间。

而另一方面,大股东股权质押的影响也不容忽视。自2017年以来,美锦能源大股东美锦能源集团有限公司一直将其持有的股份进行质押融资,截止目前其累计质押达到302,817.68万股,达到公司总股本的74.01%,占其持股数额的96.16%。

图4 大股东股权质押变动及减持时间分析

在美锦能源3月底公布第一份百亿投资计划之后,股价从7.33元迅速飙升到20元左右,而此时美锦能源于4月23日将4000万股股票解压(质押时市值20597.52万元)之后,又于4月24日将5000万股股票质押(市值91450万元)。

这一操作能为大股东额外提供两亿多元的融资,这种腾挪操作也从侧面反映了大股东资金的紧张。

但自4月24日质押以来,股价不断下滑,到5月底股价已经跌破质押预警线并有跌破平仓线的可能。

而在5月31日公司宣告了大股东减持2000万股的公告,之后股价进一步在6月底跌破平仓线。

而恰恰在6月28日美锦能源又抛出了100亿元的氢能小镇投资计划。这一系列操作不得不让人怀疑公司烘托股价,以便于大股东减持股份并处理跌破平仓线的质押股权的可能性。

五、结论

美锦能源目前在氢能产业的实际投资金额与其主营业务相比规模十分有限,而且其进入氢能产业的节点与其主营业务缺乏协同性,在缺乏技术储备的情况下其近两年的研发投入与当前产业阶段的要求相比明显不足。

未来高达200多亿元的氢能产业投资项目是否能得到落实,从其融资能力看并不乐观。再结合大股东股权质押变动情况及减持计划,公司近期公布氢能小镇投资计划无法排除配合大股东烘托股价的嫌疑。

因此投资者不应对美锦能源氢能产业未来过于乐观,应当下调想象空间并保持警惕,“听其言,观其行”密切关注公司未来融资动向及其现金流的投向,再调整估值预期!