7月2日,2019世界新能源汽车大会在海南博鳌召开。

在该会议上,全国政协副主席、中国科协主席万钢表示,燃料电池汽车具有清洁零排放、续航里程长、加注时间短的特点,是适应市场要求的最佳选择,未来将推动燃料电池汽车产业化。

另外,万钢还表示,目前我国有1500多辆燃料电池汽车在具有氢能优势的示范区域商业化运营,运行的加氢站有15座,在建设的有20多座。其中最重要的是,在示范运营区域构建集制氢、储氢、运输、加注和商业运营一体化的氢能体系,下一步,要加强对氢能优势区域进行氢能的全体系建设。

氢能优势评判

那么全国政协副主席、中国科协主席万钢提到的氢能优势是从哪些方面做评判的?氢能优势地区,又是指哪些地区?能链对此作出以下解读,以供业内外人士参考。

氢能优势,主要从氢源条件、政策扶持、综合实力等方面做评判。

政策

今年,氢能首次被写入《政府工作报告》中,说明了政府对氢能源利用的重视,氢能产业发展有政策作为导向,在产业发展初期对氢能产业发展起到至关重要的推动作用。

继《政府工作报告》后,各地也纷纷出台与氢能产业发展相关的地方性扶持政策,增强了各地氢能产业政策在宏观调控中的作用,有效促进氢能产业平稳较快发展,也在一定程度上加强了政策和市场投资结构和方向的引导。

氢源条件

氢源包括制氢、氢安全、储输氢以及加氢等环节。随着氢燃料电池汽车推广力度加大,将推动车用氢气需求快速递增。从目前的情况看,氢源问题有可能成为制约氢能产业持续健康发展的重要因素。

首先,氢气资源分布不平衡,车用氢气资源短缺。另外,氢气的价格偏高,推动车辆运营成本高,从而也制约着氢燃料电池车的推广应用。

因此,发掘廉价且可持续稳定的氢源、降低储运成本从而降低氢气售价是解决氢源制约问题、推动氢能产业发展的有力保障。

综合实力

除了上述提到的两点外,氢能优势地区的评判主要还包括:

当地的氢能相关产业链发展,如发展力度及引进的企业等资源。

氢能产业链的完整度,如在当地有无膜电极、双极板、电堆系统、加氢站、车企等氢能产业链上中下游的企业。据能链了解,江苏省和广东省的氢能产业链较为完整。

地源环境问题,沿海地区经济发达,吸引大量的人才,交通运输方便,有利于氢能产业设备进口组装。

当地的GDP也会对氢能产业扶持政策有一定的影响。

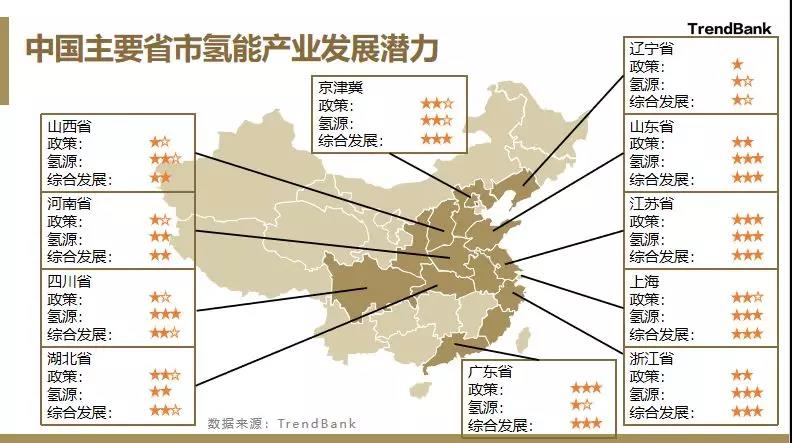

以下是研究与顾问机构TrendBank根据以上三项主要因素对国内各省氢能产业发展潜力的评估。

▲图片来源:TrendBank

能链以江苏、广东、山东和山西四个地区为例,简单介绍一下这些地方的政策、氢源和产业等概况。

江苏

从政策来看,苏州去年发布《苏州市氢能产业发展指导意见(试行)》,该意见指出:

到2020年,氢能产业链年产值突破100亿元,建成加氢站近10座,推进公交车、物流车、市政环卫车等示范运营,氢燃料电池汽车运行规模力争达到800辆。

到2025年,氢能产业链年产值突破500亿元,建成加氢站近40座,公交车、物流车、市政环卫车和乘用车批量投放,运行规模力争达到10000辆。

从氢源来看,苏州市从事氢能产业的企业超过30家,张家港市拥有沙钢、东华能源、华昌化工等优质副产氢资源,集聚富瑞特装、圣达因等氢储运企业。

就综合实力而言,江苏拥有百应能源、美国安思卓、加拿大星动新能源、江苏清能、神华集团等10余家氢能企业,产品覆盖制氢加氢设备、氢燃料电池电堆系统、氢燃料电池汽车等多个环节,一条集制储运氢、加氢、氢燃料电池研发生产、氢燃料电池汽车开发制造、氢能产品示范应用“五位一体”的氢能产业链已初步形成。

加氢站方面,江苏省目前建成的加氢站有3座。

经济方面,江苏省2018年GDP增速为7.83%,GDP总量位居全国第2,人均GDP排名全国第4。

广东

从政策来看,佛山去年发布《佛山市氢能源产业发展规划(2018-2030年)》。

《规划》提出,到2030年,集聚氢能及燃料电池企业超过150家,培育氢能及燃料电池龙头企业8家,形成氢能源及相关产业产值超过千亿元,建成57座加氢站。

今年1月份,佛山市南海区人民政府印发《佛山市南海区促进加氢站建设运营及氢能源车辆运行扶持办法》通知。通知提到,加氢站建设的区级最高补贴达到了500万人民币。

从氢源来看,广东省谷电制氢潜力最大,约为67.4亿Nm3/年;其次是石油及化工行业,其中炼油、丙烷脱氢、烧碱以及次氯酸钠四个细分行业合计制氢潜力约为14.8亿Nm3/年;可再生能源制氢潜力约为12.1亿Nm3/年。四个行业中冶金行业中的炼焦行业制氢潜力最小,但也有约4.3亿Nm3/年。

就综合实力而言,2017年,全世界产能规模最大氢燃料电池电堆生产线和氢燃料电池客车生产线在云浮相继投产;2018年佛山引进了长江汽车、爱德曼燃料电池、海德利森氢能装备等氢能项目。

加氢站方面,广东省目前建成的加氢站有8座。

经济方面,广东省2018年GDP增速为8.44%,GDP总量位居全国第1,人均GDP排名全国第7。

山东

从政策来看,山东省人民政府去年发布《山东省新能源产业发展规划(2018-2028年)》。《规划》指出:

要加快布局氢能前沿产业、培育壮大氢能特色产业集群、组织实施氢能产业与应用融合示范区。

要把氢燃料电池汽车作为重点发展的主攻方向之一。

要以潍坊、济南、青岛为重点,立足前沿、打造尖端,综合推广利用氢能源。

从氢源来看,山东具有丰富的氢气资源,据统计,每年可从煤化工驰放气及其他工业尾气中回收氢气约96.2万吨,可供11.5万辆公交车行驶一年。

在技术方面,以兖矿集团为代表的龙头企业具有一流的煤制氢技术,可实现低成本、规模化制氢,打造氢能源制备、纯化、储运氢能源供给端产业体系。

就综合实力而言,山东东岳集团已成为国内领先的燃料电池质子膜生产企业,产品通过德国奔驰装车路试验证并已量产。

中国重汽与加拿大LOOP公司合作,成功研制出国内首台燃料电池码头牵引车并投入试用。中通客车经过三代产品技术研发,燃料电池客车整体性能指标达到国际先进水平,拥有4款公告产品,具备了大规模产业化条件。

山东潍柴集团与德国博世公司签署战略合作框架协议,共同合作开发生产氢燃料电池及相关部件。

加氢站方面,山东省目前在建的加氢站有2座。预计年底运营,其中1座由潍柴和AP合资建设,另外1座由山铝投建。

经济方面,山东省2018年GDP增速为5.28%,GDP总量位居全国第3,人均GDP排名全国第8。

山西

从政策来看,山西省今年5月发布了《山西省新能源汽车产业2019年行动计划》,计划显示山西将依托太原等城市现有氢燃料电池汽车相关产业开展试点示范,支持太原等地申报国家级试点示范城市,将山西打造成中国“氢谷”。

在氢能领域,今明两年,山西省将培育有影响力的氢能与燃料电池技术研发中心1个、燃料电池汽车检验检测中心1个,在示范运行城市,建设加氢站3座、示范公交路线10条,形成700台的运营规模。

2021年至2022年,进行推广应用,公交示范线路300条,加氢站增加到10座。2023年至2024年实现规模运营,加氢站到达20座,全省公交线路开始运行,预计达到7500台车辆的运营规模。

从氢源来看,山西是全国规模最大的焦炭生产基地,年产焦炭9000万吨左右,焦炉煤气资源非常丰副产的焦炉煤气如果全部制氢,仅此一项氢气产能达到88亿立方米。

成本优势:山西依托基础雄厚的焦化产业,充分利用好焦炉气可以廉价制备氢气,焦炉气制氢成本较低,发展氢能经济具有相当大的成本优势。

就综合实力而言,山西省首个氢燃料电池公交示范运营项目暨山西省首个加氢站建设于去年就已经启动。

今年4月,山西潞安集团在太原召开加氢站技术方案讨论会,就加快推进加氢站建设与美国空气化工产品公司(AP)进行深入交流。

潞安集团之前还与德国企业合作,引进了氢燃料电池生产线项目,具备了氢能、燃料电池、动力系统平台、燃料电池汽车及示范运营等较完整的产业配套要素。

加氢站方面,山西省目前建成的加氢站有1座。

经济方面,山西省2018年GDP增速为8.31%,GDP总量位居全国第23,人均GDP排名全国第23。