氢能作为高效、清洁、安全的能源,被视为21世纪最具发展潜力的能源之一。氢能产业受到了世界各国的广范关注,美国、日本、德国等发达国家相继将发展氢能产业提升到国家能源战略高度。

近两年,我国氢能及燃料电池产业发展火热,2019年政府工作报告明确提出“推动充电、加氢等设施建设”。各地方政府纷纷发布相关产业规划,资本大量进入,氢能产业迎来一轮投资热潮,中国氢能产业迎来前所未有的发展机遇。

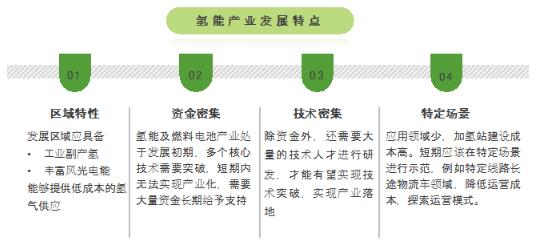

但氢能及燃料电池产业链复杂、技术门槛较高、标准不完善,产业化落地仍然存在诸多问题,为地方政府发展布局氢能及燃料电池产业带来不确定性。

为了引导地方政府能够理性思考、科学布局、有序推动氢能及燃料电池产业发展,赛迪顾问系统梳理了氢能及燃料电池产业发展现状,分析了我国主要城市氢能产业现状及资源禀赋,从产业基础、产业环节、产业要素、潜在市场等方面综合考虑,建立一套体现系统性、科学性、可操作性的综合评价体系,对全国主要城市(不含县级市)进行综合评估,最终形成《氢能产业发展潜力城市100强》。

旨在通过了解城市产业发展特点,分析氢能产业发展潜力,帮助地方政府科学合理决策,助力我国氢能产业健康有序发展。

析形势——榜单特征

分布特征:东多西少,沿海向内陆呈阶梯状分布

从百强城市的区域分布看,主要集中在东南部沿海地区,西部及东北部地区分布较少,由沿海向内陆逐渐呈阶梯状分布。东南沿海地区在氢能资源、技术、人才等方面都较为突出,氢能产业发展较早,且近两年发展速度较快,百强城市中有半数以上城市集中在山东、江苏、浙江、福建,广东五个沿海省份,其中,排名前三十城市,山东、广东、江苏各占4位。

城市特征——强省强市,经济发达省市占比较大

从城市的分布特征看,百强城市多为经济发展较好的城市。氢能发展对资金需求旺盛,目前已经在建的台州、如皋、武汉经开区等地的氢能小镇投资额都超百亿元。进入百强城市数量超过10个(含)以上的三个省份,江苏省、山东省、浙江省2018年GDP总量均超过5万亿元。百强榜单中排名前十的城市GPD总量均大于7500亿元,其中有七个城市GDP总量达超过万亿元。

发展特征——规划先行,部分省市氢能产业雏形已现

从氢能产业发展潜力百强市的发展特征来看,大部分省市已经发布相关产业发展规划。氢能产业链条长,涉及的产业环节多,需要政府统筹规划,结合自身的优势,通过多个环节来推动产业发展。排名前十位的城市如武汉、上海、苏州、北京、佛山等,都将发展氢能提升到产业战略布局的高度,相继出台了相关举措来支持氢燃料电池汽车的发展,通过抢先布局已经完成了初期的产业培育,产业链雏形已现。

剖细节——城市解读

武汉——依托汽车产业基础,产学研结合,带动氢能产业快速发展

依托汽车工业基础,加速氢能产业落地实施。随着东风汽车、神龙汽车、上海通用等车企落户武汉,格特拉克、德尔福、法雷奥、霍尼韦尔、伟世通、万向等汽车零部件企业在武汉开设工厂,汽车工业已成为武汉的第一大支柱产业。

同时湖北也是货物运输需求量较大的区域之一,本身具有较强的清洁商用车的需求,东风等商用车集团也为氢燃料商用车落地提供了可行性。

集中高校优质资源,提高氢能产业研发力度。武汉在氢能发展方面具有超前意识,联合企业、高效开展合作,利用高校的科研提升技术,整车企业开展实验,让科研成果迅速走向市场。

早在2003年,命名为“楚天一号”的中国第一辆氢能燃料电池汽车就是东风公司出资与武汉理工大学合作研发的。武汉具有非常优质的高校资源,包括华中科技大学、武汉大学、武汉理工大学在内的一批高校,具备极强的科研能力,如武汉理工大学研发的催化剂涂层型膜电极(CCM)以及中国地质大学的氢气常温常压储存技术,都已经走在全国前列,这些科研院校为武汉氢能产业发展提供了强有力的人才与技术保障。

济南——新旧动能转换,带动氢能产业全面发展

山东面临新旧经济动能转换压力。新经济结构转型,部分体现在第三产业对GDP的拉动作用持续提升。截止到2018年山东第三产业对GDP的贡献率仅为50%,明显低于广东、浙江等省份。

氢能不仅仅是制造业,其上游带来的加氢网络建设,中游带来的科研与技术服务,下游带来的交通运输等拉动将有助于新老经济动能转换。

围绕潍柴动力,打造济南新旧动能转换先行区。2018年1月,《山东新旧动能转换综合试验区建设总体方案》明确要在济南建设新旧动能转换先行区;

同年8月,山东重工集团与济南市政府就《“绿色动力、氢能城市(济南)”示范工程》签署协议,山东重工将在济南着力打造的全球领先氢能汽车产业集群。

潍柴动力作为山东重工集团的子公司,在国内氢能产业具有强劲实力,2018年末,潍柴动力认购燃料电池领域领军企业巴拉德19.9%股份,成为巴拉德第一大股东,同时通过承接“国家燃料电池发动机及商用车产业化技术与应用重大项目”,实现了氢燃料电池的关键技术突破和产业化落地。

佛山(云浮)——政策先行,推动产业差异化发展

提早布局,把握氢能发展先机。广东佛山(云浮)作为国内最早布局氢能燃料电池产业的城市,其氢能产业链已初具雏形,从上游到制储运氢、加氢,到中游氢燃料电池研发生产,以及下游的到氢燃料电池汽车开发制造、氢能产品示范应用,每一环节都得到了布局,使得整体产业链效益十分可观,

以点带线,提升氢能发展效率。广东佛山在2018年启动“仙湖氢谷”计划,规划面积47.3平方公里,将围绕氢燃料电池、核心部件、动力总成和氢动力汽车智造汽车产业链来进行发展。

大同——能源城市转型,探索城市绿色化发展

坚持转型,改善生态。大同的工业结构以煤炭开采和洗选业为主,属于典型的资源型地区经济,有较强的动力推动能源供给革命、能源消费革命,开展产业转型升级。

大同坚持走“转型之路”,大力推进煤炭产业向“减、优、绿”发展,并逐步由传统煤能源向新兴氢能源转型,目前大同已有3座加氢站列入建设计划,占地1000亩的国际能源革命科技创新园、“氢都”新能源产业城开工建设。

资源引领,落实产业。同煤集团5000万吨的“煤制氢”项目在2018年开工,利用丰富的煤炭资源,可实现优势经济型制氢,同时可以向下养生煤炭产业链的附加值,推动能源转型。

利用制氢优势,大同分别与深圳雄韬公司和苏州高迈公司签订30万套氢燃料气体动力总成项目和10万辆重卡电动氢燃料动力制造项目,两者总投资分别为30亿元和38亿元。

张家口——北方城市新探索,政策示范带动产业发展

加大示范推广力度,大力发展氢能产业。张家口希望依托冬奥会举办的契机,将氢能产业打造成为全市的支柱产业。

以冬奥会为燃料电池汽车示范运行为契机,大力布局氢燃料电池汽车及加氢基础设施建设,引入氢能与可再生能源研究院和大量行业龙头企业,实现产学研结合的创新体系。

目前张家口已经引进燃料电池公交车74辆,计划2019年新购置100辆,氢能示范应用走在全国前列。

结合现有优势,探索可再生能源利用。张家口是国家唯一的可再生能源示范区,目前拥有4000万千瓦以上风能和3000万千瓦以上太阳能资源储量,具备大规模开发应用可再生能源的良好条件。

利用风电、绿色的清洁能源制氢,获得廉价经济的氢源,打造其他地区所不具备的优势。通过制氢与推广示范,逐步打造集可再生能源制氢、氢燃料电池生产、氢燃料电池汽车应用于一体的全国首个全产业链氢能源生产应用基地。

在满足“绿色冬奥”要求的同时,也为我国氢能源产业可持续发展提供一条可以借鉴的路径。

谋发展——发展建议

抢先布局,寻求差异发展

找准本地区优势,结合本地区资源、产业链、工业基础、人才等方面的优势,寻找氢能产业链重点发力环节,实现产业高质量发展。新能源资源丰富的地区,可优先发展制氢、储运、分布式应用;传统化工优势地区,应合理利用工业废氢、复合利用氢能发电;传统制造业优势地区,可转型燃料电池、氢燃料电池汽车等新制造领域。

全局统筹,做好顶层设计

做好顶层设计,理清本地区产业发展思路,促进氢能产业与现有优势产业充分结合,实现产业协调发展;制定详细的产业支持政策和行动计划,发展高新技术、扶持重点企业、培育新兴市场、聚集关键人才等,推动产业持续发展。地方政府应牵头组建研发中心,开展产、学、研共建;积极推动氢能与光伏、风力等新能源发电结合,有效提高新能源发电利用效率;加大氢能用户侧储能示范应用,有效缓解高用电负荷时重点用电单位电力供应。

科学论证,健全产业监管

在推动氢能产业发展的同时,应避免地方投资过热,加强行业产能的监管。引导相关企业合作,避免恶性竞争。建议地方政府建立投资、产能统计制度,防止过剩投资;组建行业协会,规范市场行业秩序;建立检测平台,制定相关标准。