近日,中汽协公布了5月国内汽车产业运行情况数据。汽车行业整体下滑趋势仍然没有得到缓解,同比降幅有所扩大;自主品牌市场占有率更是跌破40%;受补贴退坡的影响,新能源汽车销量增速大幅收窄至1.8%,但仍保持了逆势增长的趋势,而政策持续利好的燃料电池汽车则成为亮点,同比增长8倍,实现销售315辆。

除了总体销量下滑之外,合资品牌价格下探,自主品牌市场占有率持续承压,一直保持高速增长态势的新能源汽车市场也开始出现增长乏力的情况,自主品牌可谓面临着极大的危机。下半年,随着汽车下乡、卡车进城、限购放宽、减税降费等政策的落实,国六标准车型增加,汽车市场有望迎来回暖。

汽车市场总体仍呈现下滑趋势

根据中汽协数据,5月汽车产销量分别完成184.8万辆和191.3万辆,比上月分别下降9.9%和3.4%,比上年同期分别下降21.2%和16.4%,同比降幅比上月分别扩大6.7和1.8个百分点。

1-5月,汽车产销分别完成1023.7万辆和1026.6万辆,产销量比上年同期均下降13%,降幅比1-4月分别扩大2和0.8个百分点。

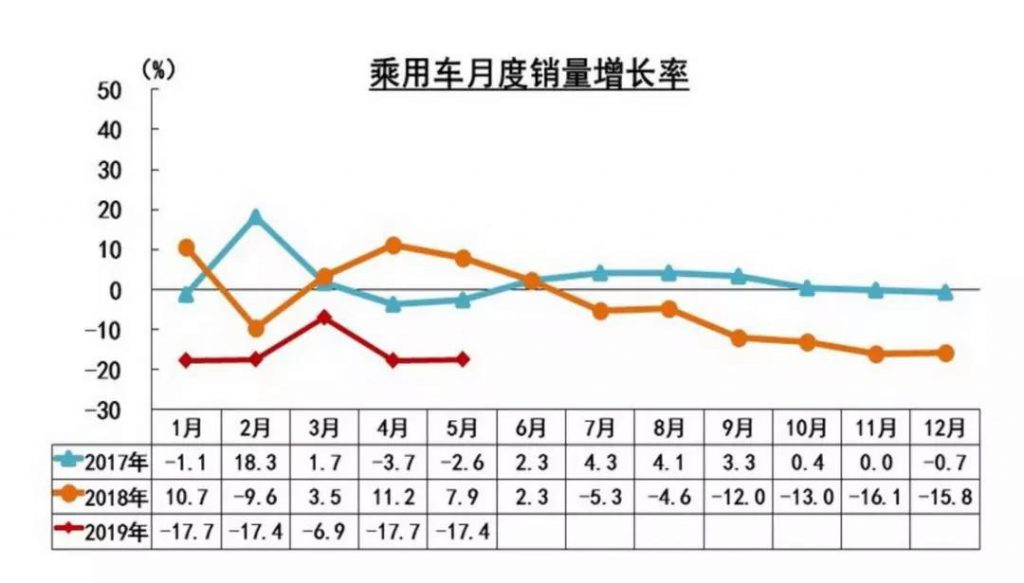

乘用车市场连续11个月负增长

5月,乘用车产销分别完成149.1万辆和156.1万辆,比上月分别下降10.2%和0.9%,比上年同期分别下降23.7%和17.4%,降幅仍大于汽车总体。

1-5月,乘用车产销分别完成837.9万辆和839.9万辆,产销量同比分别下降15.6%和15.2%。销量降幅比1-4月略有扩大。

从2018年7月起,乘用车市场已经连续11个月同比增长为负,同时没有好转的迹象,仅在2019年3月出现过短暂的降幅收窄。除了宏观经济因素之外,消费信心下降、国五国六切换导致消费者持币观望也被认为是乘用车市场持续下滑的重要原因。

随着汽车下乡、皮卡进城、取消限购、减税降费等政策的落实,市场国六汽车的增加,下半年乘用车市场有望迎来市场回升。

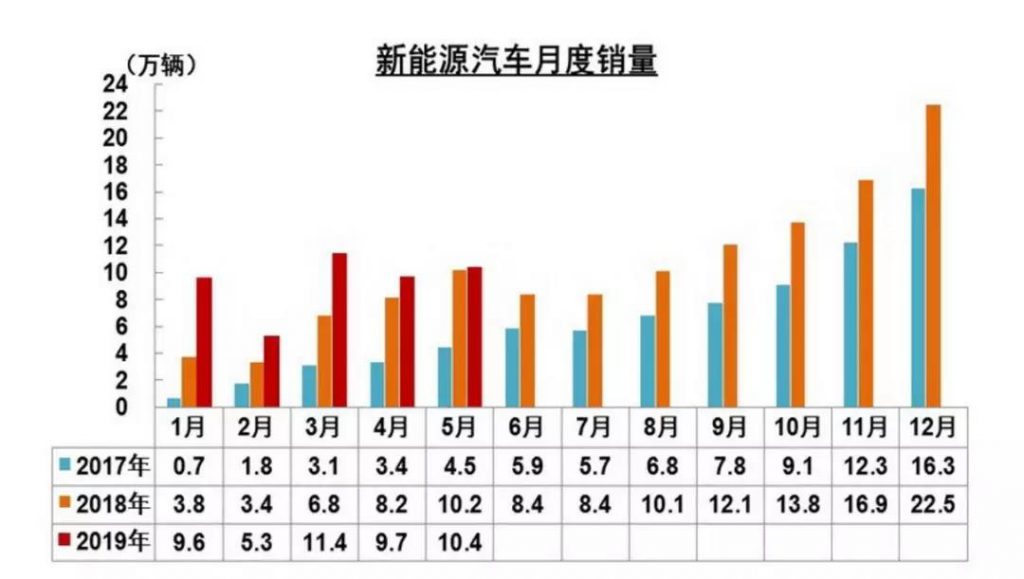

新能源汽车增长率大幅下降

5月,新能源汽车产销分别完成11.2万辆和10.4万辆,比上年同期分别增长16.9%和1.8%。其中纯电动汽车产销分别完成9.4万辆和8.3万辆,比上年同期分别增长21.7%和1.4%;插电式混合动力汽车生产完成1.8万辆,比上年同期下降4.2%,销售完成2.1万辆,比上年同期增长2.2%;燃料电池汽车产销分别完成316辆和315辆,比上年同期分别增长104.3倍和8.0倍。

1-5月,新能源汽车产销分别完成48.0万辆和46.4万辆,比上年同期分别增长46.0%和41.5%。其中纯电动汽车产销分别完成38.0万辆和36.1万辆,比上年同期分别增长52.0%和44.1%;插电式混合动力汽车产销分别完成9.9万辆和10.3万辆,比上年同期分别增长26.4%和32.7%;燃料电池汽车产销分别完成553辆和545辆,比上年同期分别增长476.0%和479.8%。

由于补贴退坡,新能源汽车已经出现了明显的增速收窄的趋势,但其销量在1-5月仍实现了逆势增长,可以说新能源汽车已经挺过了第一波考验。过渡期在6月25日结束,因此预计厂商会再冲一次销量,潮水退去才知道谁在裸泳,新能源汽车的真正考验将在7月来临。

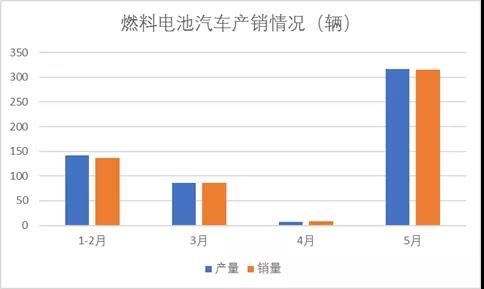

燃料电池汽车方面,中汽协并没有公布2019年1月份和2月份的燃料电池汽车具体产销数据,但根据数据推算,1-2月产销总量分布是142辆和137辆,3月份产销均完成86辆,4月份产销分别完成9辆和7辆,5月份则产销分别完成316辆和315辆,产销数量波动较大,原因是氢燃料电池汽车仍主要依赖政府采购,同时厂家有意控制产量。

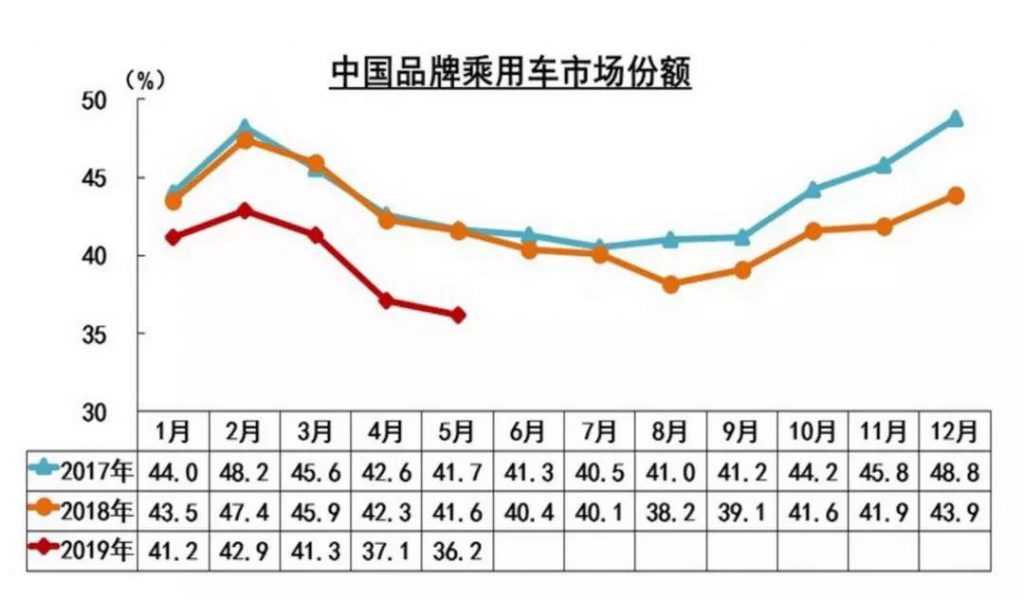

自主品牌市场占有率跌破40%

在车市持续寒冬之下,自主品牌受到了极大的考验,市场占有率持续下跌。

2019年5月,自主品牌市场占有率为36.2%,比上年同期下降5.4个百分点;其中轿车市场占比为18.8%,比上年同期下降2.8个百分点;SUV占比为49%,比上年同期下降7.7个百分点;MPV占比70.5%,比上年同期下降3.4个百分点。

1-5月,自主品牌市场占有率为39.7%,比上年同期下降4.2个百分点;其中轿车占比为19.8%,比上年同期下降1.4个百分点;SUV占比为53.9%,比上年同期下降6.9个百分点;MPV占比为76.8%,比上年同期下降1.3个百分点。

自主品牌市场占有率自2013年以来再次跌破40%红线。在车市寒冬下合资品牌价格大幅下探,挤压自主品牌生存空间成为重要原因。另外值得注意的是,在自主品牌一直领先的SUV市场,其市场占有率在5月也跌破了50%,合资品牌在全方面向自主品牌施加压力。车市寒冬之下,不知自主品牌能否挺过难关?