氢能凭借着出色的储量、比能量密度优势及广泛的技术适应性,在众多能源选择中脱颖而出,被世界各国视为未来最具发展前景的新能源之一。

但开发有先后,进展分快慢,究竟哪国能在新一轮的能源大战中率先占领高地,从而在未来的能源格局中赢得更多话语权?本文梳理了国内外历年发布的氢能、燃料电池政策,供氢能产业相关人士阅读。

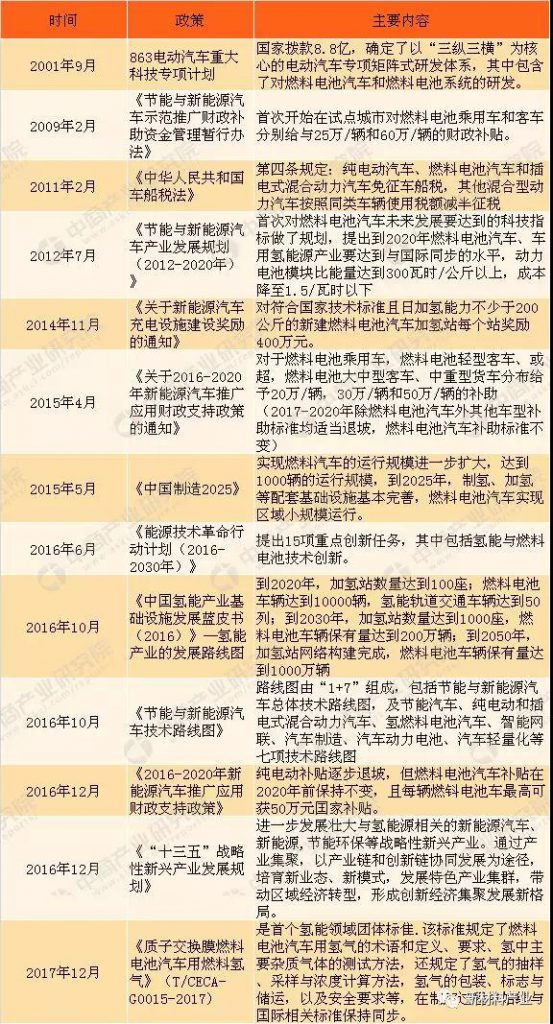

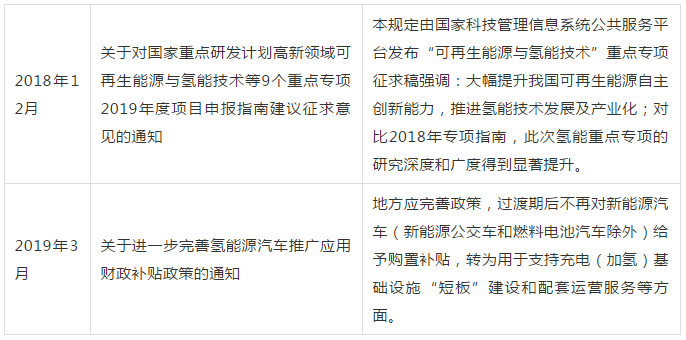

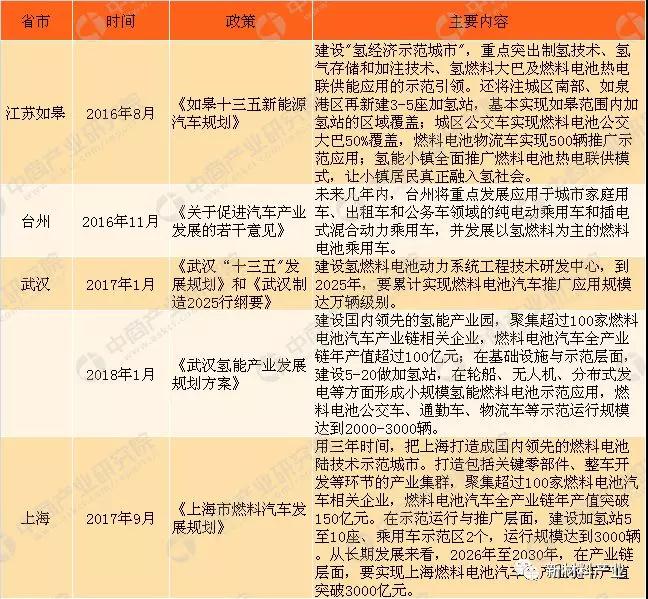

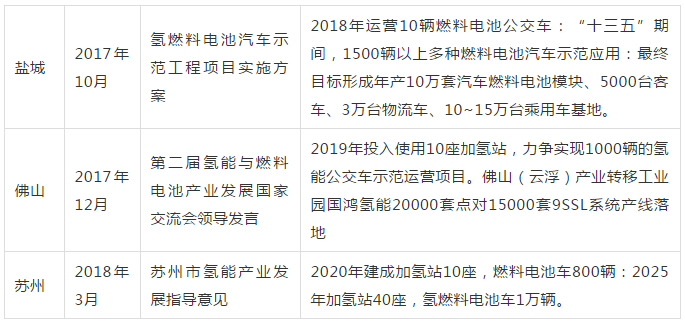

中国

欧洲

作为最早涉及燃料电池的地区之一,早在1956年,英国剑桥大学科学家F.T.Bacon就发明了总温碱性燃料电池,开启了欧洲乃至全球燃料电池开发的序幕。

上世纪七十年代,阿以战争引发的两次国际石油危机,再一次加速了地域狭小的欧洲国家寻找新型替代能源的步伐。燃料电池的高能量密度和功率密度、产业链高附加值,以及可能对工业整体水平起到的带动和提升作用等,使其成为欧洲国家的一致选择。

2008年,欧盟出台的燃料电池与氢联合行动计划项目(FCH-JU),被认为在促进欧洲所有氢能和燃料电池应用中发挥了至关重要的作用。

该项目确定在2008-2013年至少斥资9.4亿欧元用于氢能和燃料电池的研究与发展,涉及项目包括氢气车队项目、ZERO-REGIO项目和小型车辆氢气链项目公开实验。2010年追加投资7亿元,调入27个项目。截至2011年,FCH-JU运营基本正常,运营项目多达44个,涉及250位合作伙伴。

2012年,欧洲实施了Ene-field项目,项目包含欧盟12个成员国,9家燃料电池系统制造商和接近1000套微型CHP系统。项目投资5300万欧元,至少持续3年。

2013年,欧盟宣布在2014-2020年启动Horizon2020计划,预计将在氢能和燃料电池产业投入220亿欧元的预算。

2015年,英国低排放汽车办公室批准600万英镑(约970万美元)的加氢站基础设施补助金,计划2年内为英国增加12个氢基础设施项目。此外,在2018年3月前,英国交通部将为购买FCEV的消费者提供4500英镑(约6600美元)的补助。

2016年,德国交通部计划于2019年前投资2.5亿欧元(约18亿人民币),用于氢燃料电池汽车研发和推广,并实现规模化生产。同时德国政府制定了基金项目,计划在2030年前建设将近400座加氢站。

2016年,德国规划资金790万欧元,计划在2018年完成燃料电池驱动的零排放火车示范项目。

2018年9月,氢动力列车已正式下线,在库克斯港、不来梅港、布雷默沃德和布克斯特胡德之间约100公里的线路上运送乘客。

为进一步降低氢能和燃料电池技术成本和激发市场活力,2016年,德国宣布燃料电池和氢气技术国家创新计划(NIP-2)将持续至2025年。

在2016-2018年间,德国为该项目提供了约161万欧元的补贴。

政策强力推广的成果显著。目前,欧洲正在运行的加氢站139座,加氢站保有量居全球第一,大型氢能公交车项目CHIC也已成为氢能源实际应用的全球典范。

美国

作为世界第一经济强国,美国对能源以及能源变革重要性的理解相当深刻,这导致其自1990年起制定推动氢能源产业发展的种种政策时,保持着从政策评估、商业化前景预测,到方案制定、技术研发,再到示范推广的成熟产业发展思路。

美国对氢能源的关注可以追溯到1970年的石油能源危机时期。由于能源自给项目失败,美国国家能源研究和开发组织开始赞助氢能源相关研究,并在迈阿密召开了第一次国际会议。

1990年,美国颁布了《Spark M.Matsunaga 1990年氢研究、开发及示范法案》,制定了“氢研发五年管理计划”,期待在最短时间内,采用较为经济的方法,突破氢生产、分配及运用过程中的关键技术。

考虑到商业化推广问题,1996年《氢能前景法案》在美国诞生,其目的在于“使私营部门展示将氢能用于工业、住宅、运输的技术可行性。”

通过前期的基本技术探索,以及商业用途的可行性论证,美国基本明确了氢能发展方向,正式踏入技术研发、示范阶段。

2003年,美国正式启动“总统氢燃料倡议”,计划未来5年投入12亿美元,重点研究氢能生产、储运技术,促进氢燃料电池汽车技术及相关基础设施在2015年前实现商业化。

2005年,美国两院通过了能源政策法案,提出汽车制造商在2015年前为消费市场提供氢燃料汽车的目标。

2012年,时任美国总统奥巴马向国会提交了总额3.8万亿美元的2013财年政府预算,其中63亿元拨往DOE用于燃料电池、氢能、车用替代燃料等清洁能源的研发和部署。

与此同时,美国重新修订了氢燃料电池政策方案,将燃料电池税收地面政策细化为3个层次,对燃料电池系统的效率转换提出更高要求,并对国内任何运行的氢能基础设施实行30%-50%的税收抵免。

2016年,美国制定了2020年将H2价格降至USD7/gge的价格目标,延长了各州税收抵免政策,同时加利福尼亚州、康涅狄格州、马里兰州、马萨诸塞州、纽约州、俄勒冈州、罗得岛州、佛蒙特州8州共同签署了《州零排放车辆项目谅解备忘录》,计到2025年发展330万辆包括氢燃料电池汽车的新能源车。

此外,美国DOE还推出了“氢和燃料电池计划”,该计划涉及制氢、氢气输送、氢气存储、燃料电池、安全、标准与规范、教育、基础研究等方面,主要目标是通过研究、开发和验证工作推进氢和燃料电池技术发展,在推进产业化的过程中降低成本、提高性能。在DOE的组织下,美国建立起以DOE所属国家实验室为主导,大学、研究所及企业为辅的科研体系。

日本

众所周知,日本国内地域狭小、资源匮乏,导致其能源危机感一直十分强烈,因此相较其他各国,日本的能源选择嗅觉也更为敏锐。

早在1973年第一次石油危机爆发时,日本就成立了“氢能源协会”,号召研究人员展开氢能源技术研讨和技术研发。

2009 年,日本发布《燃料电池汽车和加氢站 2015 年商业化路线图》,再次明确了日本燃料电池的商业化进程。

2013年日本政府推出“日本再复兴战略”,重议了国内燃料电池车的相关规章制度,明确提出推动家庭用燃料电池的普及,把发展氢能源提升到国策的高度。

2014年,日本内阁会议正式通过全新的“能源基本计划”,确定将氢能视为未来二次能源的核心,提出了实现氢能社会的构想。

与此同时,日本民间企业和相关团体成立的“燃料电池使用化推进协商会”应运而生,旨在大力推进燃料电池普及并实现燃料电池产业实用化。在该协商会发布的“氢气-燃料电池战略路线图”中,氢能社会的实现被分为三个阶段:

第一阶段迅速扩大氢气的利用,目标在2025年左右,实现燃料电池车与混合动力车同价竞争;第二阶段正式导入氢气发电,目标在2030年左右达成;第三阶段实现二氧化碳总量不受限制,即在2040年左右,实现二氧化碳自由化氢气制造。

伴随政策层面的持续落地,日本政府在氢能基础设施建设、关键技能研发、产品应用推广等领域投入了巨额的财政支持。

日本预计到2020年氢燃料电池汽车(FCV)要普及4万辆,2025年要达到20万辆,2030年达到80万辆。加氢站要在2020年设立160个,2025年设立320个,争取在2020年下半年实现加氢站自立化。氢燃料电池公共汽车也要在全国范围内普及,预计在2030年要普及1200辆。

就目前而言,日本对氢能和燃料电池的支持力度超过了其他所有国家。

世界各国纷纷布局氢能发展,到底谁能占领氢能发展高地,率先进入“氢能时代”,让我们拭目以待。

韩国

目前,韩国的氢燃料汽车和燃料电池相关技术处于世界一流地位,但氢能产业发展尚处于初期阶段。

2018年8月,韩国政府将氢能经济、人工智能、大数据并列为三大战略投资领域,旨在通过发展氢能拉动经济的创新增长。

2019年1月,韩国氢能经济战略报告会在蔚山市政府大楼召开,韩国产业通商资源部对外正式发布了《氢能经济活性化路线图》。

根据《氢能经济活性化路线图》,韩国政府力争2019年底前至少推4000辆氢燃料电池车上路,2022年将累计产量提升至8.1万辆,并使得主要零部件的国产化率达到100%。2025年打造年产量达10万辆的生产体系,将氢燃料电池车售价降至目前的一半,即3000万韩元(约合人民币18万元),基本上相当于普通燃油车的价格。

最终目标是到2040年,使得氢燃料电池车累计产量达到620万辆,其中290万辆面向韩国国内市场,330万辆用于出口。韩国产业通商资源部次官郑升一指出,中国计划到2030年推100万辆氢燃料电池车上路,而日本的目标是80万辆,与邻国相比,韩国“路线图中的目标及开发、量产计划并非无的放矢。