报告 | 氢储能的进展与挑战

来源:原创 2023-10-23

随着现代生产对电网系统的提出的要求不断升级,可再生能源在新型电力系统中扮演的角色也越来越重要,氢储能作为一种新型调节可再生能源电力峰谷的技术路径逐渐进入台前。

氢储“中介”

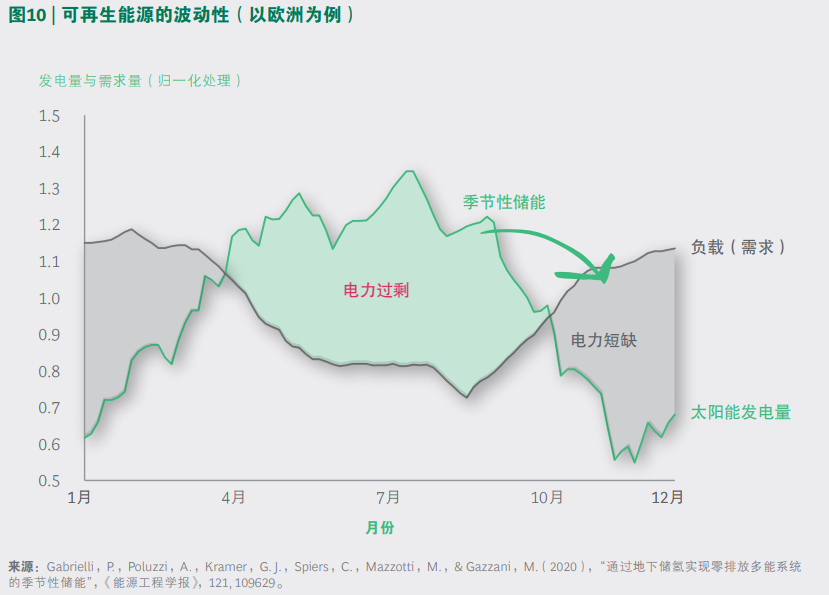

可再生能源的波动性对传统电网系统提出了新要求。为了适应可再生能源发电的波动特性,电网需要配备绿色储能解决方案,使其能够消纳可再生能源产生的盈余电力并储存至电力短缺时再释放,通过大规模、长时储能平滑可再生能源的季节性波动(参阅图10)。

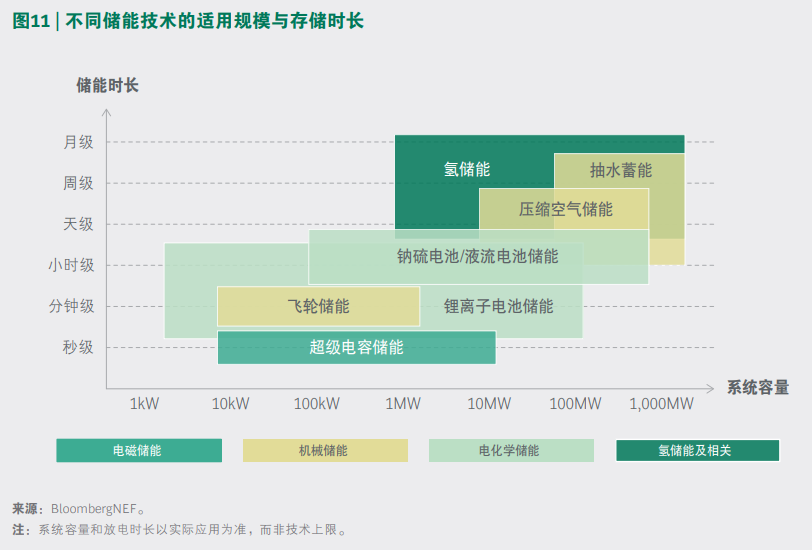

氢储能系统由于具备大容量、长周期、清洁高效的特性,被认为是能够良好匹配可再生能源电力的储能方式(参阅图11)。

氢是一种高效清洁的能源载体,能量密度高且零碳。氢储能系统作为一种化学储能形式,可以以月度或季度的长周期储存能量。

区别于其他储能方式,氢储能受地理因素限制较小(不像抽水储能),还可通过增加氢气储罐尺寸,以较低的边际成本,独立于发电和制氢的规模而扩大其储能能力。

此外,氢的跨区域运输比较容易(而这对于固定式电池来说几乎是不可能的),且作为化工原料已经广泛使用于各种下游应用场景。氢储能具备诸多优势,在碳中和的时代背景下前景无限,且目前全球各地已开始积极的产业示范。

展望未来,随着能源结构的转变,储能市场将出现多样化的技术路径,各路径在实际应用中互为补充。2021年底,全球储能总容量已超过200吉瓦。

其中抽水蓄能(86%)仍然是最广泛使用的长周期、大规模储能技术;其次是主要用于短期和分布式可再生能源存储的锂电池储能(11%)。

随着可再生能源比例提升,氢储能预计将在发电侧可再生能源的大规模、长周期储能中发挥愈发关键的作用,尤其是在中国西北等风光资源丰富的地区。

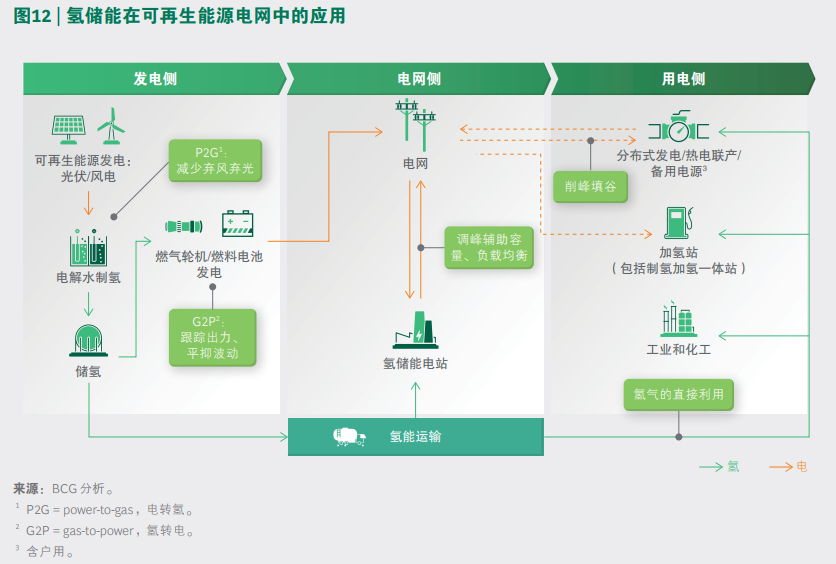

氢储能在可再生能源电网中的应用

以氢能为核心的化学储能系统涵盖了氢气制备、储运以及以氢为燃料的发电(参阅图12)。氢储能应用的核心是氢与其它能量形式(尤其是电)之间的转换。

在双向的“电—氢— 电”(power-to-gas-to-power, P2G2P)过程中,富余的可再生能源发电,通过电解制氢系统制备氢气,然后将氢气储存下来,再用于燃气轮机或燃料电池发电。

整个过程中没有碳排放,水和热量是唯一的副产物。而在单向的“电—氢”(power-to-gas, P2G)过程中,储存下来的氢气则可作为一种商品进行运输,并在工业和交通等多领域得到应用。

电网系统的容量和灵活性可以通过氢储能在发电侧、电网侧和用电侧的部署得到提升和优化。

在发电侧,氢储能在“电—氢—电” 转换过程中,可以促进可再生能源的消纳,平抑出力波动、缩小与计划出力的误差;

在电网侧,氢储能可用于调峰辅助、负载均衡;

在用电侧,则可以作为灵活性资源参与需求响应,用于峰谷套利,或作为备用电源以及离 网电源使用。

进展和挑战

目前,全球氢储能已进入示范应用阶段,已有在实际电网中进行的完整兆瓦级示范项目。近年来,多个国家均在积极进行大规模氢储能项目的示范。

• 在中国,在接下来的三年里,规划总规模超过200兆瓦的氢储能项目将陆续落地。例如, 2021年12月,国家电网子公司与大连化学物理研究所合作,在安徽六安投入使用了质子交换膜电解制氢、储氢和氢燃料电池发电系统。

该项目制氢能力为220立方米/小时,配备了一个200千克的储氢容器(20MPa)和六套200千瓦的燃料电池发电系统。该项目标志着国内第一个兆瓦级储氢电站的诞生。

此外,国家电投西藏分公司在建的“风光电—氢—电热”示范项目大唐集团投建的山西首座氢储能综合能源互补项目等,也均将在未来三年落成。

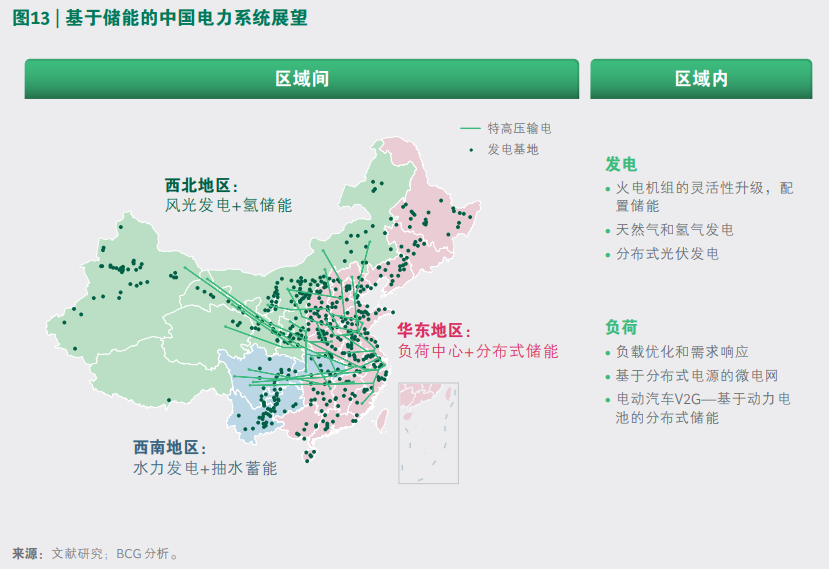

电网对灵活性的要求与日俱增,氢储能系统有望随着发电厂的升级改造在2030年形成规模化应用(参阅图13)。

掺氢燃气轮机发电技术可能更适用于天然气丰富的地区,但中国的一个特殊情况是,对火电设施进行较小改造后实现掺氨燃烧可能更具推广基础,这是由于中国目前仍然严重依赖燃煤发电,并且已有大量的火电厂。

由绿氢制成的绿氨可掺入煤炭中燃烧,使传统的火电厂脱碳。例如,国家能源集团已经成功在40兆瓦的燃煤发电机组上进行了掺氨35%的示范。

• 在法国,Smurfit Kappa集团成功打造了氢能综合利用示范项目Hyflexpower,该项目由电解水制氢设备生产氢气,并实现了30%掺氢的燃气轮机发电,成为了全球首个工业级规模的氢储能发电示范项目。

• 在美国,ACES项目旨在开发世界上最大的氢储能系统设施之一,该项目将为犹他州三角洲地区的Intermountain电厂提供跨季节长时储能。该火电厂将在2025年之前被改造成840兆瓦的联合循环机组,实现掺氢30%燃烧发电,并在2045年之前实现100% 燃氢发电。

• 在日本,近70家能源企业、科研院所与相关组织发起SIP“能源载体”项目,自2014 年以来一直致力于氨作为零碳燃料和氢能载体的相关技术研发与产业应用示范工作。

目前,在中小型燃气轮机的掺氨燃烧和锅炉的煤粉掺氨燃烧发电等领域,均取得明显研究成果和产业化应用。

然而,氢储能这一领域也面临着诸多挑战。由于“电—氢—电”过程往返效率较低,且氢储能基础设施不成熟,目前氢储能系统的总体经济性较差,无论是技术还是商业化层面均存在进一步突破的空间。

受技术和规模的制约,与其他储能系统相比,氢储能系统在当前缺乏经济性上的竞争力。研究表明,目前国内氢储能系统的初始投资高达1.3万元/千瓦,而抽水蓄能的成本仅为7,000元/千瓦,电池储能则为2,000元/千瓦。

氢储能系统最大的成本构成是固定式燃料电池系统,占总投资的近七成。为了实现更广泛的应用,氢储能系统(特别是燃料电池系统)仍然需要持续的技术创新来提升性能,并将成本降低至有商业竞争力的水平。

为了解决这一问题,燃气轮机、锅炉、燃料电池制造商以及相关的研究机构正不断推进技术创新,并通过示范项目不断验证和突破整体商业可行性。

例如,氢燃料在热电联产中的应用,因其更高的效率(包括热效率)而受到关注。此外,相关方也在积极探索新的技术路线,如高温可逆燃料电池(RFC)等。

此外,业内也在持续努力推进氢能在下游产业的直接应用,比如在燃料电池汽车加氢站中的应用。氢能的直接利用省去了氢电转化过程中的能量损失,进而能够提升整体经济性。

麻省理工学院的一项研究表明,基于目前电网电价较低的情况,短期内氢能的终端直接应用相比其在发电侧的应用更具经济性优势。

以中国西北地区的某即将投入运行的绿氢示范项目为例,该项目预计利用上游光伏电站的绿电直接驱动总规模超过50,000标准立方米/小时的电解水制氢系统来生产绿氢,并供应到石油炼化工厂,实现大规模氢储能及氢能综合利用。这一项目受益于当地丰富的光照资源,其绿氢成本可以与当地的灰氢价格持平,甚至在一定条件下更优。

氢储运基础设施对氢储能的应用也尤为关键。目前,氢储存和运输的各种技术路线处于不同的成熟度和成本水平,其设施的广泛应用,不仅需要氢储存和运输方法的最佳组合,更重要的是需要大规模氢基础设施的建设。氢基础设施的落地需要顶层规划与实施层面的激励措施相配合。