德国实现氢能雄心的六大难题

来源:工业能源圈 2020-06-22

德国国家氢能战略提出,只有以可再生能源为基础的氢气(绿氢)才可持续,2035年电解制氢达到10 GW,但德国要实现其战略目标,将面临六大难题!

经过两次延期,德国联邦政府终于在6月10日公布了酝酿已久的《国家氢能战略》。该文件指出,氢能对于德国核心部门(如钢铁和化学工业)以及交通运输部门的脱碳至关重要。未来,氢能技术可以发展成为德国出口的核心业务领域。

德国政府详细制定了2030年之前的氢能发展路线图,并将未来十年分为两个阶段:2020-2023年,目标是扩大国内氢能市场;2024-2030年,在巩固国内市场的基础上扩大欧盟和国际合作。

根据该战略,德国将在2030年前建成总功率达5GW的电解制氢设备,并建议在2035年进一步提升至10GW。

德国政府还明确,电解制氢所需的可再生能源,将享有免除可再生能源附加费(EEG Umlagen)的待遇;制氢企业将获得电解设备投资补贴和碳排放额度奖励等。

但该战略未得到满堂喝彩,诸多现实困难,仍有待解决。德国要实现其氢能战略目标,将面临六大难题。

难题一:德国可再生能源无法支撑庞大绿氢需求

德国氢能战略中提到,制氢企业将获得电解设备投资补贴,补贴受益对象仅是由可再生能源电解制备的氢气,即所谓的绿氢。其他方法制备的氢气并不在此列。

根据氢气制备方法的不同,一般可将氢气分为绿氢、蓝氢、青氢及灰氢。绿氢的制备过程中,全产业链无碳排放;灰氢由工业副产气制取,制备过程伴随着大量二氧化碳的生产,对能源转型意义不大。

蓝氢则由煤或天然气转化反应而产生,裂解过程中的副产品二氧化碳可以通过碳储存技术长埋于地下。青氢则由天然气高温催化裂解而产生,副产品为碳,较便于碳回收。

业内共识,从长期看,蓝氢和青氢为绿氢的过渡方案。德国《国家氢能战略》对于蓝氢和青氢的刻意忽略,遭到了工业界的强烈质疑。

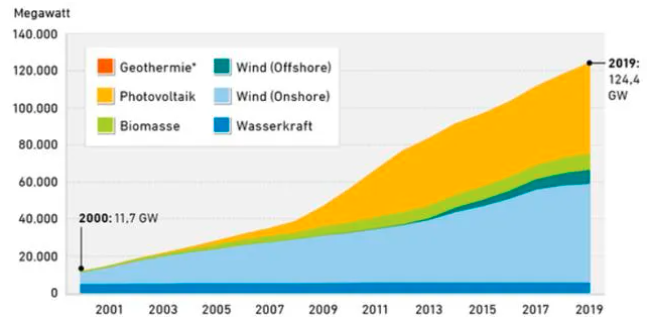

根据德国化工协会VCI的估算,若需要通过绿氢达成彻底的碳中和目标,仅化工行业全年约需600TWh的可再生能源以制备氢气。这个数字相当于目前全德国化工行业年用电量的11倍,是2019年德国全年风光发电总量3.33倍。

截至2019年,德国的可再生能源装机容量为124GW。根据计划,十年内需增长至180GW以上。若计算电解制氢需求,该数字需达到200GW左右。

新增风光发电量中,能否挤出富裕容量用以电解制氢,一直倍遭质疑。目前,德国南部工业区已出现风电场与耕地争夺土地资源的现象,德国有限的国土上已很难大规模建设可再生能源。

德国历年可再生能源装机

截至2019年,德国的可再生能源装机容量为124GW。根据计划,十年内需要增长至180GW以上,若计算电解制氢需求,该数字需要达到200GW左右。德国氢能战略给出的对策是,向欧盟及国际伙伴合作进口可再生能源,甚至直接进口绿氢。

难题二:国际合作前景不明朗

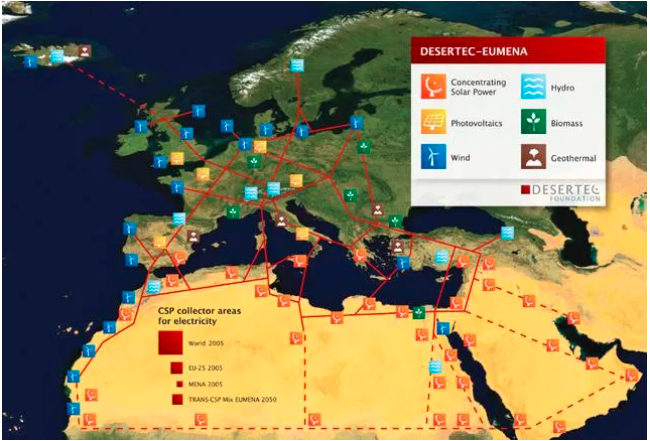

为解决将来德国本地无法提供足够绿氢的问题,德国需要进行国际合作。在德国氢能战略第二阶段涉及的“国际合作”中,德国计划投入20亿欧元,主要流向摩洛哥和阿尔及利亚,以在当地建立大型光伏电站并就地电解制氢。但能否顺利通过与非洲国家进行合作是一个未知数。

早在十年前,欧洲与非洲开发银行希望通过Desertec倡议,在北非建立规模庞大的光伏发电网。但该计划最终流产,原因包括资金无法到位、北非政治局势不稳、跨地中海电网铺设困难、南欧与北欧国家分配难以达成一致等。

这些因素在2030年前得到改善的可能性很小。这意味着,德国氢能战略中的外援部分,也很可能面临失败。

囊括整个北非和中东的Desertec计划

难题三:谁将获得电解制氢资质?

德国氢能战略提出,德国将在2030年前建成总功率达5GW的电解制氢设备,并建议在2035年进一步提升至10GW。由于战略中规定制氢企业将获得电解设备投资补贴,补贴受益对象是由可再生能源电解制备的氢气。

因此,规模如此庞大的电制氢,必将涉及到巨大的利益。谁能获得电解制氢的资格?资质的授予,将极大程度地影响未来十年内制氢行业的格局。

氢能战略批准了两个100MW级别电解制氢试点项目,分别隶属于德国四大电网企业中的Amprion和Tennet公司。项目的电力来源是富裕的、无法及时入网的风光发电。

这两个项目此前因“制氢不属于电网公司业务”为由,被德国政府一度叫停。

如今政府放松管制,引发了反对声。6月初,有环保组织牵头一众中小型新能源发电企业,联名致信德国经济部,警告电网企业参与制氢违反了欧盟法规,并称“此举将沉重打击分布式电解制氢,造成不可逆的歧视性影响。”

难题四:免除的附加费由谁买单?

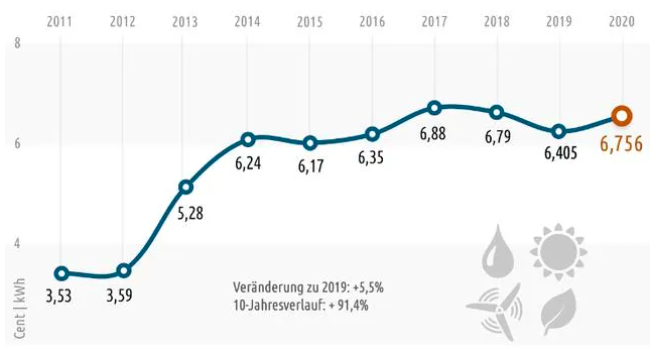

德国氢能战略中还明确,电解制氢所需的可再生能源,将享有免除可再生能源附加费(EEG Umlagen)的待遇。那么这将产生一个影响范围极为广泛的争议:电解制氢企业免征收的可再生能源附加费将由谁来最终买单?

一直以来,该附加费都是德国政府给予风光发电补贴的财政源头。氢能战略在给予制氢企业优惠的同时,也明确了可再生能源附加费总额保持不变的基本方针。

这意味着,普通电力消费者分配到的附加费会进一步上涨。目前,德国的居民电价水平已是仅次于丹麦的欧洲第二名。

德国居高不下的可再生能源附加费(欧分/度)

难题五:战略中相关细节不足

德国氢能战略虽然勾画的未来比较美好。但在战略中规避了规避了许多可能阻碍该战略切实落地的细节问题。

以“低碳钢”为例(在中国叫“氢冶金”)。一个最切实的问题是,如何确保使用绿氢作为高炉还原剂的钢铁产品的竞争力。

受限于绿氢高昂的成本以及欧洲钢铁业居高不下的人工成本,“绿色钢铁”在世界市场上注定没有任何优势。

氢能战略提倡,促进市场对绿色钢铁的需求。但究竟是通过行政命令强制性规定绿色钢铁在制成品中的比例,还是像绿色有机食品一样盖上环保印戳指望企业“用爱发电”,战略并未给出任何切实可行的方案。

难题六:氢气运输面临法规限制

庞大的氢气被生产出来后,需要应用到不同领域和环节,因此氢气的运输是必不可少以及至关重要的。但在德国,氢气的运输问题面临着旧有法规的掣肘。

德国氢能战略提出,在基础设施方面,应当充分利用现有天然气网络构建氢气网络。今年1月底,德国管道联合会VNB Gas已规划了5900公里长的氢气管线以连接北海沿岸地区与南部工业区,但至今为止,氢气在法律意义上并未被认定为管道气体。

虽然氢能战略仍有着许多待完善的空间,而且在未来也将面临着诸多困难,但既然是国家战略,那么德国政府在制定过程中一定想到了将要面临的诸多困难和阻碍,以及设计了各种解决办法。

因此难题虽多,但未影响柏林方面推行氢能的决心。正如德国经济部长阿尔特迈尔所言,“氢能在替代化石燃料问题上起着关键作用。我们必须现在就做出抉择,如此德国才能在氢能技术中成为世界第一。”(作者:钱伯彦)