从巴拉德战略调整看氢燃料电池市场机会

巴拉德是全球最早将氢燃料电池技术商业化的领先企业。本文从 “导向”或者“跟庄”原则出发,从市场信号传递角度讨论领先企业战略调整对我国氢燃料电池市场机会的启示。

巴拉德是全球最早将氢燃料电池技术商业化的领先企业。虽然目前氢燃料电池技术在美国、日本、加拿大、德国已经各成体系,但老牌标杆企业巴拉德的一举一动仍然值得市场关注。

2018年8月31日,巴拉德动力系统公司将子公司Protonex动力管理业务以1600万美元对价出售给一家美国私营军工企业Revision。这项业务是巴拉德在2015年1月份以1750万美元对价收购Protonex公司三项业务之一:动力管理、固体氧化物燃料电池、无人驾驶车辆。

公告显示,今年1月份巴拉德剥离了Protonex固体氧化物燃料电池业务(反应温度高达1000度,主要用在发电),这次又剥离动力管理业务(电控系统),仅保留了Protonex无人驾驶车辆业务。

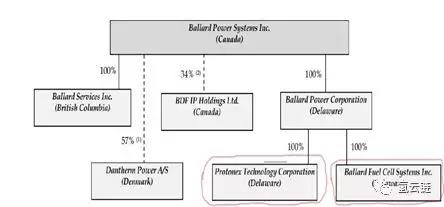

从图1可见,巴拉德的剥离业务意欲何为?是财务投资?还是聚焦全球动力燃料电池业务。

图1 巴拉德动力系统公司的业务结构

针对市场质疑,Randy MacEwen,巴拉德董事长兼CEO表示,此次剥离符合公司连续资产组合优化的策略。

被剥离业务与巴拉德聚焦燃料电池的新战略不相容,增加公司业务复杂度,2018年的这两次剥离非核心业务,目的是保证公司在最核心的燃料电池业务上有更多投入。

Randy MacEwen同时透露,Protonex最初的定位是为巴拉德提供多元化战略,通过便携式燃料电池产品吸引美国军方成为其潜在客户。

由于公司价值主张变化和重中型动力燃料电池汽车市场(包括巴士、卡车、火车、船舶等)的巨大机会,公司剥离动力管理业务,从而聚焦燃料电池市场机会。

巴拉德战略转移是否暗示全球动力燃料电池汽车风口来临?在无法准确判断市场机会真伪情况下,与市场标杆企业行动保持一致,遵循 “导向”或者“跟庄”策略是市场普遍的做法。

结合团队分析报告《普拉格悄然推进氢燃料电池业务》,作者认为,巴拉德、普拉格这两个领先企业同步战略基于以下两点,一是当下主流氢燃料电池汽车产业化技术成熟;二是日本的“特斯拉“Mirai”量产事件催化资本热情。

除了几个产油大国,如俄罗斯、中东、美国以外,多元化清洁能源战略是大多数能源缺乏国家,如日本、中国的长期战略。

单从能源安全角度考虑,氢能市场发展前景是无需怀疑的。但各个国家均无氢燃料电池产业化经验,所以,如何准确把握该产业发展规律是个难题。

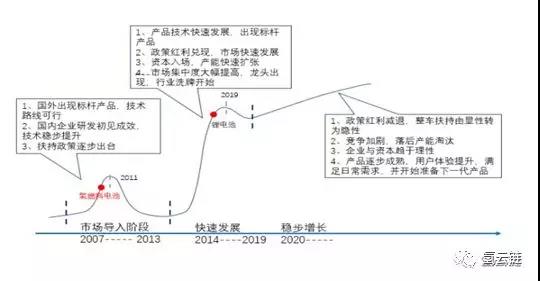

参照我国新能源锂电池产业发展规律,作者在《“技术引进”能否实现氢燃料电池产业弯道超车?》一文中,根据部分关键参考指标,定性分析了目前我国氢燃料电池产业处在市场导入阶段早期观点,判断氢燃料电池产业阶段与2011年的锂电池产业阶段的状态相似(图2所示)。

图2 氢燃料电池汽车与锂电池汽车发展阶段

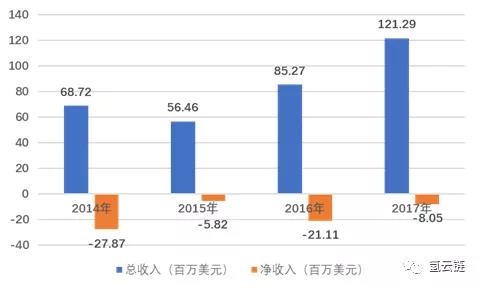

上面仅是定性分析。我们再看一下巴拉德各年收入和利润变化趋势。如图3所示,截至2017年末,巴拉德还处于亏钱状态。“行业收入逐年递增,利润亏损逐渐收窄”符合高科技产业早期阶段财务特征。2017年收入为12128.8万美元,说明全球市场对燃料电池技术和设备的投入拐点出现。

图3 巴拉德财务数据变化趋势

目前我国的氢燃料电池产业财务状况如何?

(1)下游市场化需求不足。下游主要配套燃料电池汽车、燃料电池叉车、小型无人机、分布式发电系统等,实际需求市场尚未启动。而氢燃料电池产业是资本、技术密集型企业,设备和研发投入较大,目前除了少量企业有盈利以外,大多数燃料电池电堆供应商处于亏损状态,尤其是面对燃料电池汽车的电堆企业。

(2)中游收入波动明显。新三板公司亿华通收入来自于燃料电池系统,主要客户均为汽车企业。2016、2017年均有盈利(2016年约925万,2017约3000万),但2018年上半年亏损约2300万,公司解释为规模扩大和上半年客户押款所致;另一家燃料电池系统公司弗尔赛也在2015、2016年实现盈利,但在2017年开始产生了亏损(亏损约150万,去年同期盈利约5900万)。

(3)小企业融资困难。多数中小创业公司没实力垫资,还没支撑到政策红利兑现阶段便已经陷入财务破产困境,如上燃动力、和利氢能、江苏清能等新三板企业或被上市公司收购的企业均有亏损扩大的迹象;如雄韬股份收购了氢璞、氢途,亿华通收购了神力科技,雄韬股份收购了弗尔赛等。

可见,想通过氢燃料电池汽车市场实现市场化闭环造血盈利尚需时日。国内外企业财务特征,均可以支持我国氢燃料电池产业处在市场导入阶段早期的观点判断。

综上,国内氢燃料产业链上大部分企业还处于技术研究设备投入期,完全独立上市的龙头企业也没出现,行业盈利期估计在3至5年以后。从市场机会来看,战略和产业投资者现在进场还不算太晚。

原因为:(1)市场空间大。长期看,氢能产业市场空间大过汽车产业,国内市场是十万亿级别的市场;

(2)政策预期确定。虽然政策红利尚未开始,但政策趋势确立,国内新能源产业园区超过100多家,长三角和珠三角地区的战略资本布局已经初现规模;

(3)技术可行。国内外技术差距逐年缩短,国内自主技术创新和国外技术并购可以满足产业化需要。产业链运营和规模经济性出现后,产品成本将大幅降低。

(4)有经验积累。除了电池、电控系统有差别外,其它零部件和整车的生产工艺与电动车一样,有电动车产业链基础,国内氢燃料电池汽车产业发展前景值得期待。

(5)产业资本关注。目前市场投资机会在战略投资和技术并购方面,部分拥有产业化技术、享受政策红利、可能进入全球产业链的隐行冠军企业将获得产业资本重点关注。

最后,锂电(固态电池)和氢燃料电池不是竞争关系。常有业内专家提出氢燃料电池涉及电化学、电控、材料多个基础研究领域,相比锂电池技术门槛较高,所以国家应该继续支持锂电池产业发展,重点投入固态电池开发技术的观点。

这里暂不讨论固态电池技术难度、经济性社会环保要求,单从国家能源安全一个角度,这种观点就不符合实际。能源安全要求国内企业储备多元化清洁能源技术路线。

如日本企业在新能源多个主流技术,如固态电池、燃料电池均保持领先地位。虽然日本对中国实施技术封锁,但欧美国家如加拿大企业对中国技术开放。

巴拉德是中国最大的技术输入国,与中国资本密切相关。巴拉德第一大股东为中国潍柴动力,第二大股东中国的大洋电机,截至到目前与巴拉德技术合作的中国上市公司超过七家。

所以,从技术获取难度看,我国氢燃料电池的技术追赶路径最短,国内外技术赛跑至少是青少年和半成年人赛跑;在内燃机时代,国内外技术水平犹如巨人和婴儿,差距太远不好追赶!好在目前中国新能源汽车产业链基础夯实,中国氢燃料电池产业虽然起步晚,基础研究有短板,但部分领先企业在技术引进、市场拓展、市场应用方面的竞争力已不容小觑。比较固态电池技术路线,我国氢燃料电池产业实现弯道超车的概率更高。