氢能的应用领域与成长空间

当前全球氢的应用主要作为原料集中用于化学工业(比如炼油厂和化肥厂)。目前全球生产的氢:33%用于炼油,27%用于氨气生产(80%的氨用于化肥生产),11%用于甲醇生产,3%用于在钢铁生产中直接还原铁矿石。

![]()

随着全球为限制气候变化和建立可持续经济所作的努力,利用氢作为能源载体替代化石能源将成为另一项重要应用。德国除了将提高可再生能源占比和提高能源效率作为能源转型的两个支柱之外,同时认为氢能将发挥不可或缺的重要作用,尤其在难以电气化的领域氢及其衍生物可以助其摆脱化石燃料的局限性。

随着氢的应用范围的扩大,作为原料和作为能量载体的界限将会模糊。例如,在合成液体燃料(航空燃料等)的生产过程中,氢气被用作原料。与此同时,能量转为液体燃料的最终目的又是充当能量载体。此外,该过程中产生的其它产物,例如蜡,适合非能源类的使用。未来大多数的应用中,氢会同时充当原料和能量载体的角色。

下图显示了用可再生能源生产的绿氢作为起点的许多不同的氢和氢衍生物应用以及所需的转化过程。

![]()

交通领域的应用

在新一轮的氢能浪潮中,应用的发展重点首先是在现在普遍使用燃油作为能源的交通运输领域。道理很简单:

1)氢能作为零碳能源燃料在运输领域的作用至关重要,是对使用电力的补充。

2)氢能用于交通运输领域,不仅可减少二氧化碳的排放,而且有利于消除空气污染,并提高能源供应的安全性。

3)现在交通工具使用灰氢的成本已经低于燃油。绿氢的成本也在不断下降,不久的将来成本也会低于燃油。

电动汽车的应用在考虑远距离重载的情况下受到了很大的限制。这是因为追求续航里程意味着在车辆上装载更多的电池,在给定的车辆载重量下电池的重量会限制有效载荷。同时充电耗时也是绕不开的问题。像电气化铁路那样的公路电气化又会带来高昂的基础设施建设成本,并且对于不那么频繁的路线通常不具成本效益。根据壳牌公司最近对全球150多位高管和专家进行的对于未来公路货运发展趋势的预测调查显示,氢被绝大多数被调查者视为全球公路货运的主要能源,而现在使用充电电池的纯电动汽车是短途小型车辆最经济有效和最环保的解决方案。

德国在汽车领域推广氢能应用的策略是,首先建成加氢站网络,籍此才能推广氢能汽车的应用和发展。现在绿氢和蓝氢的成本还较高,因此使用灰氢支撑氢能汽车的应用推广,以促进德国氢能汽车的发展。

与使用充电电池的纯电动汽车相比,氢燃料电池汽车的优势是续航里程长加注时间短。电动汽车现在所用充电电池系统的能量密度只有150Wh/kg左右,而车载氢气系统的能量密度则远超1000Wh/kg。氢燃料电池汽车加注氢只需几分钟,而纯电动汽车的快速充电则需要几十分钟。

需要注意的是,在纯电动汽车能源供应的综合成本中主要不是电力费用,而是充电电池的折旧费用。未来电动汽车实现智能充电,使用的电力很大一部分是弃风弃光电或低谷电力。在中国,弃风弃光电费或低谷电力加上充电服务费未来平均不到0.4元/千瓦时,但是现在充电电池的折旧是约1.00元/千瓦时,远高于电费+充电服务费。虽然充电电池的折旧费用未来会有所下降,但是在可以看到的未来,仍会高于电费+充电服务费。电动汽车消耗1千瓦时电力给车轮的能量,大约等同于氢燃料汽车0.05千克氢气给车轮的能量。现在1千瓦时电力的电费+充电服务费+充电电池折旧费为1.4元左右。而0.05千克纯化后的灰氢的制氢费+加氢费,仅为1.0元左右。

小汽车每年的行驶里程短,重量小,能耗低,因此,能源供应的综合成本在车辆的总成本中占比不高。而重载卡车每年的行驶里程长,重量大,能耗高,是小汽车的十几倍甚至几十倍,能源供应的综合成本在车辆的总成本中占比较高。因此,对行驶里程较长载重量较大的重载卡车来说,氢能重载卡车的总成本反而低于纯电动重载卡车的总成本。譬如,一辆在露天煤矿运输煤炭的燃油重卡,年油耗为50,000升,用纯电动重卡替代,每年耗电约150,000千瓦时,充电和电池折旧费用为约21万元;而用氢燃料电池替代,每年耗氢约7500千克,使用灰氢的费用约为15万元。且氢能重卡补充能源的时间远低于纯电动重卡,此外充电电池组的重量占用大量的有效载重空间。

中国现在的燃油重卡每年消耗1亿多吨柴油,如果全部用氢能重卡替代,每年的用氢量为1000多万吨。中国重卡的数量还在不断增加。

德国能源署认为,在未来10年内,氢燃料电池汽车的总拥有成本(TCO)预计将下降50%左右,在不远的将来甚至可能会低于纯电动汽车。因此,未来氢燃料电池汽车除了在重载卡车领域成为主流的车型外,而且还有可能会在小汽车领域获得相当的占有率。

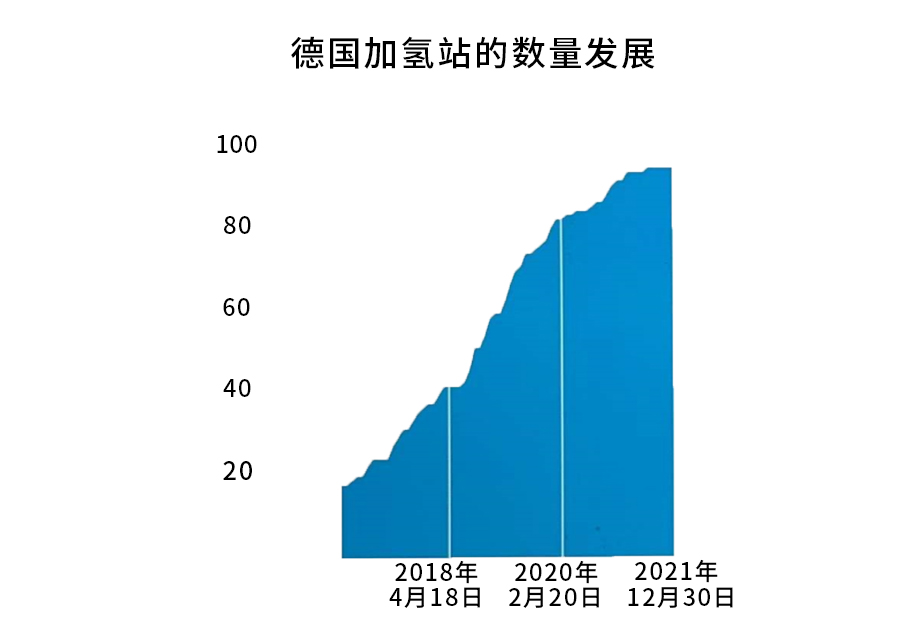

德国为了保持其在氢燃料电池汽车领域的领先地位,正在加速建设加氢站,以求尽快在德国形成加氢站全覆盖,籍此推动氢燃料电池汽车的大规模应用。德国计划到2023年底,在德国全境建成400个加氢站。截止到2021年底,已经有91个加氢站建成投入运行。还有17个加氢站在规划、建设、检测或试运行的进程中。现在这些加氢站使用的氢大部分是用天然气蒸汽重整工艺生产的灰氢。只有少数加氢站使用绿氢。未来所有的加氢站会逐渐转为使用绿氢和蓝氢。

用可再生能源电力生产绿氢,或用天然气制氢给氢动力汽车使用,在欧洲氢能示范项目中的占比是最高的。这也说明氢能汽车及其氢能的供应是当前欧洲氢能发展领域中的重中之重。

在运行不频繁的铁路线上实行电气化在经济上是不划算的,相比之下使用氢燃料电池列车减少二氧化碳排放在经济上更划算。2018年德国联邦经济部的研究报告表明,由于氢燃料电池有更高的能效以及更低的维护成本,氢燃料电池列车比柴油列车可以节省多达25%的运营成本。2018年,由阿尔斯通公司开发的氢燃料电池列车在德国开始商业运营,最高时速可达140公里/小时,续航里程为约1000公里。西门子交通集团和德国铁路公司也宣布将测试氢燃料电池列车,该项目将在2024年投入运营。据预测,它的续航里程超过600公里,最高时速可达160公里/小时,加氢仅需约15分钟的时间。

在航运领域,液氢、氨、甲醇和液态有机储氢载体(LOHC)都是未来可能的氢能运输载体。在欧洲氢能示范项目中也有氢能船舶的示范项目。

在航空领域使用氢能的难度最大。比较稳妥的解决方法是用生物质、绿氢或蓝氢生产零碳燃油,以替代航油,这样飞机现有的燃油动力系统可以保持不变。

工业领域应用

在工业领域,氢的主要应用领域在化工、钢铁冶金、合成氨和碳氢化合物的生产。

在钢铁冶金领域,氢替代焦炭是新的技术发展趋势。目前以铁矿石为原料的钢铁冶炼仍大量依赖于煤炼焦,使用焦炭作还原剂和能源。使用氢气直接还原铁(DRI)的工艺,已占铁矿石炼钢产量的约7%,每年可以减少大约23亿吨二氧化碳排放量,这将成为未来最有希望的铁矿石炼钢工艺。

欧洲使用氢直接炼钢的示范项目虽然不多,但是示范意义重大。譬如,欧洲最大钢铁厂杜伊斯堡-沃尔苏姆 (德国) 的500 MW电解水制氢、用氢作为还原剂炼钢的项目。

中国每年使用大约4亿吨焦炭和大约1亿吨半焦,使用这些焦炭和半焦,每年排放大约12亿吨二氧化碳,超过中国二氧化碳年排放的10%。替代这5亿吨焦炭和半焦,需要大约数千万吨的氢作为还原剂。

在化学工业,对氢气的主要需求来自于氨和甲醇的制造,以及烯烃、乙烯、丙烯和芳烃(苯,甲苯和二甲苯)的生产。目前大多数所需的氢是通过蒸汽甲烷重整(SRM) 或煤炭气化生产。在炼油厂中,氢主要用于长链碳氢化合物的加氢脱硫和加氢裂化,特别是用于生产汽油和柴油。在有机化学工业中,转化过程以碳和氢为基本原料。工业价值链中的大多数主要化学品都是基于合成气的技术路线合成的,而合成路线又是通过氢气、一氧化碳和二氧化碳的混合物的反应来合成的。

中国现在每年生产2000多万吨灰氢,主要用于生产氨和甲醇,其次是炼油和其它有机化学品的生产。有机化学品的产量未来还会大幅增长,因此这个领域的用氢量还会大幅增长。为实现碳中和,这些灰氢将来都要用绿氢或蓝氢替代。

在发电领域,氢可用于替代天然气作为补偿电源。风光水等可再生能源电力有季节性波动,一般在冬季资源量小,而在春夏秋季资源量大。这样,就可在风光水电过剩时电解水制氢,并在岩穴(譬如采空的盐矿)和采空的天然气田等处低成本存储;在风光水电有较长时间的短缺时,用氢通过燃料电池或燃气轮机发电或热电联供。这样可再生能源电力制氢+氢能发电就成为碳中和时代电力系统中储能容量最大的储能模式。风光水电的短时间波动则主要由抽水蓄能、充电电池储能电站、电动汽车智能充电、储热储冷和用户侧响应来进行消纳和补偿。

在风光电高占比的发电系统中,需要大量灵活性电源作为补偿电源,大部分灵活性电源的年利用小时数很低,大多数利用小时数为1000小时左右。在这种情况下,发电系统投资的折旧和利息在发电成本中就会占很大的比例。而氢燃料电池发电系统的成本未来会远远低于燃煤和燃气发电系统,因此特别适合作为年利用小时数较低的补偿电源。氢燃料电池系统的成本正在迅速下降,2030年单位功率的成本大概率会低于1500元/千瓦。下表分析了年利用小时数仅为为1000小时、发电系统静态投资折旧年限按10年计的发电系统折旧成本在单位发电量成本中的金额:

2050年左右,如果中国年用电量为15万亿千瓦时,其中有4%即6000亿千瓦时的电力使用氢能发电或热电联供,就需要2000多万吨氢。未来建筑供暖除了生物质能源外,还有两种模式:风光电过剩时用风光电作为采暖的能源;在风光电供应不足时,使用氢作为热电联供的能源,这样既提供热力又提供电力,与波动的风光电是非常好的配合。

将中国在上述领域未来的用氢量累加起来,估计为1亿吨/年左右。如果2050年用可再生能源电力电解水制1亿吨绿氢,则用电量将超过5万亿千瓦时。相比之下,现在中国的年用电量不过才7万多亿千瓦时。2050年,如果中国的总用电量为15万亿千瓦时左右,则电解水制氢的耗电量会达到总用电量的1/3左右。届时,电解水制氢也就成为消纳过剩风光电的主力。

从经济性的角度看,未来氢能将首先在交通运输系统中应用,替代燃油;其次在钢铁冶金行业和发电/热电联供中应用,替代煤炭和天然气;最后在含氢的化学产品生产领域应用,替代部分煤炭和石油。

在上述的化石能源价格中,未来还会增加价格越来越高的二氧化碳排放费用。这项费用的高低对于绿氢和蓝氢应用范围的扩展速度起着很大的影响。