IRENA:氢能正迎来前所未有的发展机遇

近日,国际可再生能源机构(IRENA)发布了《氢能:可再生能源的前景》报告,详细分析了氢能用于能源脱碳的潜力。报告指出,通过可再生能源制取的氢气(即“绿色氢气”)将在全球能源转型中发挥核心作用,预计2050年绿色氢气将占全球能源消费的8%,尤其将在钢铁、化工、航运、卡车和航空业等难以脱碳的行业发挥重大潜力。同时,绿色氢气还有助于增加对可再生能源发电的需求,到2050年全球16%的发电量将用于生产氢气,约有4-6太瓦的太阳能和风能发电容量将用于生产绿色氢气和氢基产品。报告认为,氢能大规模部署将是一个长期的过程,对如何挖掘氢能的潜力提出了政策建议。具体内容如下:

一、大规模发展氢能的时机已经来临

1、氢能将在能源转型中发挥关键作用

(1)发展氢能有助于应对各种关键的能源挑战。发展氢能可以为碳密集型部门(如交通运输、化工和钢铁等)提供极具发展潜力的脱碳方法。氢能还可以帮助改善空气质量并加强能源安全。此外,还可提高电力系统的灵活性。

(2)氢在供应和使用方面具有多种途径。氢是一种自由能源载体,可以由多种能源生产。

(3)发展氢能可以促进对可再生能源的利用。氢能有潜力帮助解决太阳能光伏(PV)等可再生能源的波动性输出问题。氢气是存储可再生能源的一种良好选择,并且有望成为最经济的方式,可在几天、几周甚至几个月内存储大量电力。氢气和氢基燃料可以实现可再生能源的中长距离运输。

2、氢能正在全球范围内快速发展

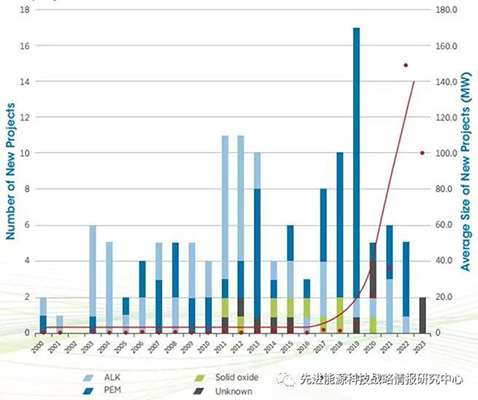

(1)清洁氢能正迎来前所未有的政治和商业发展机遇。全球氢能相关政策和项目正在迅速增加,多个国家正部署可再生能源电解水制氢的示范项目和早期商业项目,并注重改进电解槽技术和扩大电解制氢产能,电解槽制氢项目规模呈指数级增长(图1)。氢能商业应用不断增加,到2018年底,全球已安装22.5万台家用燃料电池(其中日本占98%),建成380多座加氢站,燃料电池汽车保有量达11200辆,2018年销售量约为4000辆。

图1 2000-2023年全球新增电解制氢项目变化态势(左轴:项目数量;右轴:新项目平均规模<兆瓦>)

(2)氢能应用领域逐渐扩大。由于可再生能源成本持续下降,以及全球减少温室气体排放的紧迫性增加,许多国家已开始采取行动利用氢能促进脱碳,其应用从汽车工业转移到了难以脱碳的行业,例如能源密集型工业、卡车、航空、船运和供热等。电力制燃料的新概念中,将电解产生的氢气转化为液体燃料成为氢能一项新的潜在应用。氢气还可用作制氨、钢铁和炼油原料,2018年全球直接还原炼铁产量达到了1亿吨,柴油和航空煤油需求的增加使炼油厂对用于加氢裂化的氢气需求增加,对低硫柴油的需求也使炼油厂脱硫用氢气的需求增加。

(3)将低碳化石燃料制氢作为过渡选择。化石燃料制氢是当前成本最低也是最主要的制氢方式,但其排放偏高。为化石燃料制氢配备碳捕集和封存(CCS)系统,可实现低碳制氢(即“蓝色氢气”),可作为向无排放的可再生能源电力制氢(即“绿色氢气”)过渡的方式。碳捕集效率有望达到85%-95%,然而目前一些项目的碳捕集效率并不理想,而且如果捕集的CO2被用于提高石油采收率(EOR)或生产石化产品或合成燃料,则最终仍会排放CO2。因此,实现大规模的蓝色氢气必须基于碳捕集率大大提高,并确保在有效的监控、报告和验证系统下实现长期封存。

(4)可暂时利用天然气基础设施作为氢气输运设施。输送纯氢气的管道虽然技术上可行,但目前尚未大规模部署。世界某些地区已经具备完善的天然气输送和分配基础设施,按低比例将氢气混入天然气中,无需进行重大技术改变和投入大量资金。此外,将氢气合成为甲烷则可直接使用现有天然气管道,但这增加了氢能利用的成本。此外,需要仔细评估终端设备(锅炉、燃气轮机和灶具)是否适应氢气和天然气的混合。但可以确定,如果要使用纯氢气,则需对天然气基础设施和终端设备进行重大升级。对于氢气混合比例以及如何将现有天然气基础设施逐渐向100%输送氢气转变,需各方一致确定共同目标并设定清晰的路线图,还需制定相应的监管法规和安全标准。

(5)绿色氢气作为新商品的潜力。可以将绿色氢气转化为合成天然气(使用生物能源燃烧产生或直接捕集空气中的二氧化碳),并使用现有基础设施将其运送到市场。还可通过蒸汽甲烷重整配合CCS将天然气转化为低碳氢,这为加拿大、伊朗、挪威、卡塔尔、俄罗斯联邦和美国等天然气生产国提供了前景。由于氢气可以在边远的沙漠地区以低成本生产并运到市场,这为中东和北非等地区以及阿根廷、澳大利亚、智利和中国等国家提供了新的机遇。因此,向氢经济的转变为如今依赖化石燃料出口作为国民收入重要来源的国家和地区提供了新的经济前景,还可能为拥有丰富可再生能源资源的国家创造新的出口机会。但是,运输氢气需要耗费大量能量将氢气液化,或者将氢气转化为其他载体,例如氨、甲醇和液态有机氢载体,这带来了巨大的损失。如果可以在现场制氢并用于生产清洁产品,如氨、甲醇、直接还原炼铁或通过电力转换为燃料,则可以减少此类损失。

二、氢能与可再生能源的关系

1、氢能可推动可再生能源的加速部署

氢能大规模部署(或氢气衍生的燃料和大宗商品)可以推动对可再生能源发电需求的显著增长。IRENA估计,2050年将有19艾焦氢气由可再生能源电力制取,占终端能源消耗的5%和发电量的16%。而氢运输过程中会造成重大能量损失,可能会使氢能供应的电力需求成倍增加。因此大规模部署氢气将对电力行业产生重大影响,并且为可再生能源部署带来更多机会

2、可通过制氢提高电力系统灵活性

电解槽可在几分钟甚至几秒钟内增加或降低产量,新兴的质子交换膜电解槽比碱性电解槽响应速度更快,因此可利用电解槽缓解电网拥堵,这有助于减少对波动性可再生能源的削减。同时,可再生能源电力可通过制氢来输送。

3、氢气可用于季节性存储波动性可再生能源电力

到2050年,高比例风能和太阳能并网将使储能需求显著增长,将可再生能源制氢与储氢相结合,可以为能源系统提供长期的季节灵活性。储氢可以以多种方式进行,如高压压缩、低温液化、固体储氢、转化为液体燃料或与天然气混合储存在天然气基础设施中。可再生能源电力季节性储能需求将从2030年开始大幅增长,但氢能相关基础设施和法规应从当前开始规划。

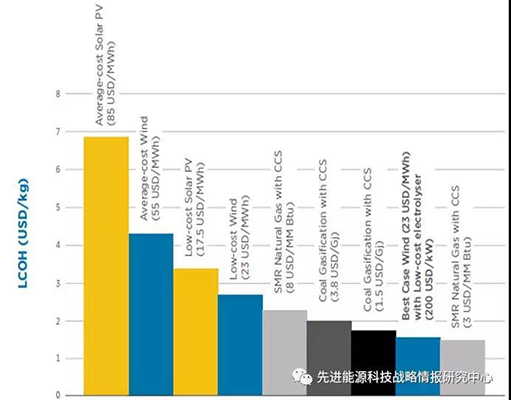

三、清洁氢能的成本竞争力

可再生能源制氢成本与电解槽的资本支出、可再生能源电力的平准化度电成本(LCOE)和电解槽的运行率(即年运行时间占比)密切相关。目前,碱性电解槽的资本支出通常为840美元/千瓦,许多地方公用事业规模太阳能光伏和陆上风电的成本已达到2-3美分/千瓦时。电解槽的运行率越高,单位氢气的生产成本越低,应确保其运行率超过50%。当前可再生能源制氢成本高于化石燃料(煤炭和天然气)制氢成本,在最佳情况下,即采用最低成本的风电(23美元/兆瓦时)和最低成本电解槽(200美元/千瓦,到2040年有望扩大规模使用),绿色氢气有望与蓝色氢气成本相当(如图2所示)。

图2 各种制氢技术成本现状(单位:美元/kg)

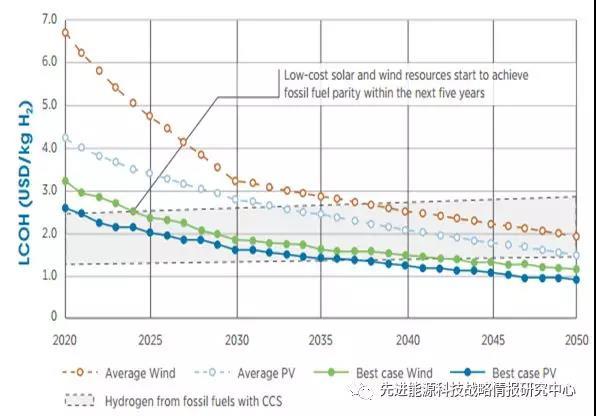

IRENA预测,到2050年,全球能源领域将消耗19艾焦“绿色氢气”,意味着到2030年全球将安装约700吉瓦电解槽,到2050年则将达1700吉瓦。考虑技术的发展,到2050年电解槽成本降至375美元/千瓦,配备CCS的化石燃料制氢成本则基本保持不变。因此,利用低成本风电和光伏电力制取的氢气将在未来五年内具备与化石燃料制氢相当的成本竞争力,尤其是与配备CCS的天然气制氢相比。2030-2040年间,所有绿色氢气的成本将低于蓝色氢气。到2035年,以可再生能源电力平均成本为基准的制氢成本也开始具备与“蓝色氢气”的竞争力,碳价将进一步提升绿色氢气的竞争力,在某些地区绿色氢气将在未来3-5年内具备成本竞争力。

图3 风电和光伏发电制氢成本发展趋势(单位:美元/kg)

四、关于扩大氢能部署规模的政策建议

1、认识氢能在能源系统转型中的战略作用

(1)将氢能作为关键环节纳入能源系统转型。尽管未来十年中还无法发挥氢能的作用,并且还需进一步降低氢能成本,但此后氢能将迅速增长并在2050年前做出重大贡献。各国政府和私营部门必须加强努力,以实现这一前景。

(2)将绿色氢气作为长远的氢气供应方式。从长远来看,可再生能源制氢是唯一可持续的氢气供应方式。未来绿色氢气将具备成本竞争力,应关注降低可再生能源电力和电解槽成本,提高电解槽效率,以及电力系统集成。配备CCS的化石燃料制氢也可以起到过渡作用,特别是在具有低成本化石燃料储量、良好碳封存条件以及可以向输送氢气过渡的天然气管道系统的地区。

(3)将氢经济纳入《巴黎气候协定》的国家自主贡献目标(NDC)中。气候目标是向氢经济过渡的主要动力,因此对于能源系统而言,至关重要的是要在气候承诺中体现这种潜力,对将绿色氢气作为一种重要的温室气体减排方案的认识尚有待提高。

(4)采取措施增加清洁氢气在能源市场的应用。例如,制定可持续制氢的强制性目标,强制性将氢气与天然气混合,或实施可再生能源指令以促进交通运输业中氢的使用等。

2、制定强制性政策助推清洁氢气普及利用

(1)制定无碳排放供氢的认证系统和规定。确保未来的氢气供应与气候目标相一致至关重要,特别是对于遥远地方运输的氢气,则需要确定其来源。

(2)记录并交流国际最佳实践,确保信息共享。氢能领域处于迅速发展阶段,技术、监管框架和标准都需要进一步发展。

(3)确保高效的氢气供应和使用。氢气的挥发性意味着转化、运输和存储过程中会造成明显的能耗损失。需要进行技术改进以确保较高的整体效率。

3、注重氢气供应基础设施建设和切实可行的过渡途径探索

(1)评估天然气管道系统材料及终端用气设备,以更好地了解将其用于氢气运输的潜力。各种研究表明,将天然气管道系统作为过渡是可行的,但只有实践才能证明技术和经济可行性。

(2)进行技术协作,并协调法规、规范和标准。天然气管道系统、地下存储和燃烧设备中气体混合物的使用标准通常是以天然气中氢气含量很少为标准设计的,因此需进行修订。国家标准化机构和国际组织在此过程中可以发挥关键作用。在标准变更方面发展并取得共识是一个漫长的过程。因此,现在需要采取紧急行动,以避免成为中期行动的障碍。

(3)鼓励发展氢能基础设施,同时通过研发和示范以降低绿色氢气的供应成本。尽管绿色氢气在技术上是可行的,但在未来几十年中将需要进行大规模推广,以确保氢能在能源转型中发挥重要作用。

4、开拓新的氢能利用市场

(1)将氢能应用于碳密集型行业。对于卡车运输而言,低成本氢气的可用性是一个关键因素。在工业领域,基于绿色氢气的氨生产在技术上是可行的。钢铁生产需要开发更多工艺,可极大降低碳排放。铁路、船运和航空领域也极具应用前景。新的氢商品贸易可以使氢能不仅围绕能源转型发挥作用,还可以为当今的主要石油和天然气生产国创造经济前景。

(2)开发航空、船运、化学品和石化行业的可再生能源电力转换制化学品和燃料技术(Power-to-X)。尽管目前此类技术的成本很高,但存在巨大的降低成本潜力,能够为碳密集型的行业提供技术可行且成本低廉的解决方案。其关键是具有可长期使用的可持续CO2来源,例如生物质燃烧或直接空气捕获CO2。

(3)将氢能作为向未来能源系统转型期间推动部署更多波动性可再生能源的关键因素。氢能具备增强系统灵活性、提升电力需求和可再生能源份额等优点,因此应被视为能源转型的重要解决方案。

(4)在能够将氢气生产和氢气利用结合的地区启动示范项目。例如,炼钢和合成氨以及合成燃料项目,从而消除氢气运输的成本