中国氢燃料电池汽车的十二大豪门

氢燃料电池产业起于欧美,成于日本,发展于中国。

中国氢燃料电池汽车虽然尚处于市场导入期,但行业参与者们为拓展市场,大多采取联合体的方式,共同拓展市场,形成商业闭环。

这就好比朋友圈一样。

每个朋友圈都有一个灵魂人物,他们要么是做发动机系统,要么是做电堆,要么是做核心零部件,总之在产业链上都有担当,都有话语权。

香橙会研究院观察,中国的氢燃料电池汽车行业已经形成了十二大朋友圈,圈内朋友通过控股、参股或是合作的方式拧成一股绳,共同成长。

每个朋友圈就是一个豪门。

业内曾有一个普遍说法,中国谁能率先将燃料电池车做到万辆级别,就能将电堆成本降低至现有成本的2.5%左右,谁就能将占领中国70%的市场。

这十二大朋友圈,谁能成为王者,谁能成为青铜?香橙会研究院从产业链角度分析,以窥一二。

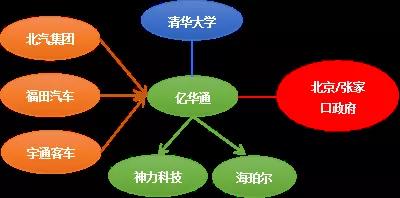

(1)亿华通

亿华通依托清华大学节能与新能源汽车工程中心,从2004年以来一直致力于燃料电池发动机的研发和产业化。在氢燃料电池行业深耕近15年,属于行业老兵。在前期行业竞争相对较小的情况下,公司有充分的试错时间,产品不断迭代更新,通过与整车厂、重大体育活动的合作,不断地通过实践,检验产品性能测试相关参数。

目前公司已获得宇通客车、福田汽车、厦门金旅、申沃客车、中通客车、中植汽车、飞驰汽车、申龙客车、海格客车等国内主流车企的认可,并已获得批量订单。此外,张家口2022年冬奥会,全面布局氢能产业,并在全省率先迈入氢能源公交时代,亿华通深度参与其中,也为其业绩增长提供了确定性。

从产业链角度看,亿华通致力于氢燃料电池发动机研发与产业化,2015年收购燃料电池电堆企业神力科技,中游环节都掌握在自己手中。2018年北汽集团和宇通客车参与亿华通的定向增发,通过股权关系深度绑定下游应用市场。而对于上游加氢站,为了配合张家口市场,成立了张家口海珀尔,该公司利用弃风弃电资源,采用电解脱盐水制氢工艺生产氢气,并规划建设1座制氢厂和1座加氢站。由此可见,亿华通已形成上中下游产业闭环。

亿华通这种商业闭环具有借鉴意义,但不可复制,因为其出色的技术团队背景,又有高校和地方政府的加持,再加上特殊的历史机遇,在业内是独一无二的。能走多远,关键在于此种模式能否复制到其他市场,并由此逐渐摆脱政府依赖,过渡到市场驱动。

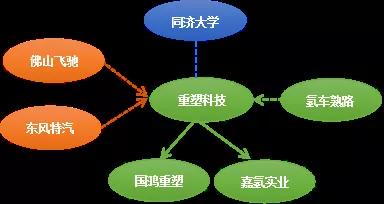

(2)重塑科技

重塑科技由上汽体系出来的员工创立,作为后起之秀,发展迅速。2017年6月上海研发中心已批量生产氢燃料电池发动机产品。在云浮建有大型燃料电池动力总成产业园,一期产能5000套/年,扩产后产能20000套/年,成为全球最大的商用车燃料电池动力总成生产基地。2018年7月,与同济大学共建联合实验室,开展燃料电池相关研究,致力于在燃料电池、新能源领域走专业化路线。

从产业链角度看,重塑科技通过与广东国鸿成立合资公司国鸿重塑掌握上游燃料电池电堆资源,联合氢车熟路、富瑞氢能成立主营为加氢站投资建设运营的嘉氢实业。重塑科技整车厂资源相对薄弱,但其联合车企、燃料电池车运营商氢车熟路三方协力解决了下游市场应用的问题。重塑科技虽无地方政府强有力的支持,但是通过多年行业积累,与产业链企业交叉持股或是深度合作也打造了产业链闭环。

重塑科技虽无特殊资源的加持,但是通过整合产业内的资源在燃料电池系统集成领域占有一席之地。2017年重塑科技联合东风特汽和氢车熟路启动了全球最大规模的500辆燃料电池物流车商业化示范运营项目,在业内引起轰动;但由于上海加氢站审批流程时间较长,实际运营的车辆不及预期。于是,重塑科技改变策略,将目光转向审批流程更快的佛山南海,2019年初和南海区政府签订投资合作协议,其氢能产业基地项目落户南海。

重塑科技发展思路清晰,整合资源能力强;特别是整车出货量全国最大,积累了相对更为丰富的数据,这是其一骑绝尘的优势。风险在于作风激进,双刃剑。

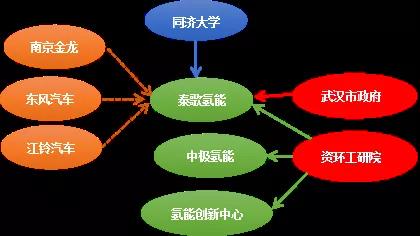

(3)泰歌氢能

泰歌氢能由武汉地质资源环境工业技术研究院有限公司(简称“资环工研院”)联合同济大学和社会资本组建,公司依托资环工研院开放性、全球化的创新发展资源整合平台,结合同济大学国内外一流的系统集成能力,致力于成为具有行业最具竞争力的氢能动力系统解决方案提供商与绿色出行服务商。2018年9月28日,武汉首批在东湖高新区359路公交线路投入试运行的两辆氢燃料电池动力公交车上使用的就是泰歌氢能的氢燃料电池发动机。

从产业链角度看,资环工研院旗下除了泰歌氢能,还有中极氢能源、中极氢能创新中心等兄弟公司,同时还整合了制氢、储氢、加氢、运营、应用等产业链各环节的资源,燃料电池每一个项目落地,泰歌氢能与其他兄弟单位形成相应的配套,产业协同效果显著。下游应用市场方面,与南京金龙达成战略合作,同时也与本地车企东风汽车积极合作。此外,车企背景的首席执行官朱水兴推动了江铃重汽与泰歌氢能在重卡领域的合作。公司依托基石股东资环工研院强有力的支持,已初步形成产业链闭环。

从泰歌氢能产业布局来看,其瞄准的是长续航大功率的、能够体现燃料电池优势的现实需求的应用场景,如物流车、重卡,未来发展可期。但从长远发展来看,燃料电池系统集成的护城河不高,还需要掌握核心零部件燃料电池电堆的核心技术,虽然看不到泰歌氢能在此领域的布局,但有同济大学作为基石股东,应该不缺乏燃料电池电堆的技术储备。

泰歌氢能在燃料电池系统集成领域是后来者,但产业资源方面有资环工研院、技术方面有同济大学,有两者的加持,其后来居上的潜力不容小觑。

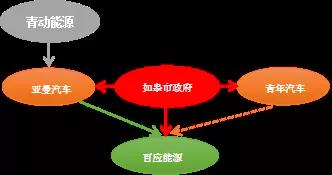

(4)百应能源

百应能源是如皋经济技术开发区引进的首家氢能企业,承接美国高端技术,自主研制开发,拥有从膜电极、电堆、系统到整车集成、装配、调试、运维的全套技术和产业化能力,产品性能达到国际一流水平。2017年亚曼汽车通过承接青年莲花的股份,获得南通百应的控股权。

从产业链角度看,百应能源自身具备产业链中游的全套能力,下游车用市场主要跟青年汽车合作,青年汽车2款公告车型都使用的是百应能源提供的燃料电池系统。百应能源背后有如皋市政府订单上的支持,业绩上也有保障。至于上游加氢站,青年汽车已经提出氢发动机、氢能整车产品、制氢技术、运营模式、制氢加氢一体化“五位一体”的氢能产业链解决方案,因此,站—车—市场的商业闭环已形成。

百应能源作为如皋市重点引进的氢能项目,很多资源自然会向其倾斜。但目前百应能源的燃料电池动力系统只用在青年汽车上,并未向第三方供货,其产品性能和市场认可度有待考量。此外,如皋市燃料电池车市场相对有限,而青年汽车也非国内主流车企,对其背书能力也不足。

走出去才可能挑战万辆级别,期待百应能源的接下来的动作。

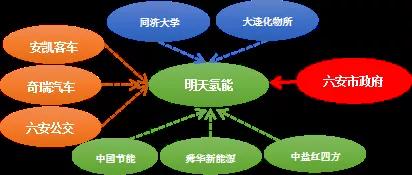

(5)明天氢能

明天氢能是集氢能源研究、推广、生产为一体的高科技公司,致力于通过先进的燃料电池技术为绿色交通、分布式发电、热电联供、制氢和加氢站等提供系统解决方案,拥有双极板、MEA、电堆、压缩机、氢气循环装置和燃料电池系统集成与控制等全产业链的关键核心技术。2017年底明天氢能产业园落户安徽省六安市。

从产业链角度看,明天氢能依托于大连化物所和同济大学提供的技术支持,掌握了中游燃料电池核心材料、电堆及系统;上游加氢站方面,与中国节能、舜华新能源、中盐红四方等展开合作解决加氢问题;下游车用市场,发挥本地企业优势,与安凯客车、奇瑞汽车等整车企业协同发展,并在与六安公交公司合作推进燃料电池公交车的示范运营。

明天氢能“高打高举”的创业模式与创始人车企背景出身息息相关。对新能源汽车行业的理解要高于其他创业团队。尽管如此,是骡子是马拉出来遛遛,至今为止并未见搭载明天氢能电堆或系统的燃料电池车正式投入运营,且“明天金安”加氢站仍在建设中。

高打高举,需要资金雄厚,明天氢能下步怎么走,拭目以待。

(6)江苏清能

江苏清能从2003年就开始涉足燃料电池领域,与新源动力、上海神力、上燃动力等属于同一时代“元老级”的公司。江苏清能致力于燃料电池核心材料、电堆及燃料电池系统的研发、生产与销售,拥有自主开发的覆盖燃料电池核心材料到电堆及系统的完整技术平台,其客户遍布全球65个国家和地区,并与波音、林德、AT&T、国家电网、中国移动及国内外众多车厂用户建立了合作关系。

从产业链角度看,江苏清能本身已覆盖中游燃料电池核心材料、电堆及系统,在缺乏整车厂资源的情况下,与国氢能源成立合资公司以弥补不足,国氢能源产品覆盖氢气制造、加氢站建设运营、公交车、出租车、政府用车的运营、氢能汽车核心部件的制造等;同时联合国内氢能整体解决方案商舜华新能源一起开拓市场。2018年底张家港发布氢能产业发展三年行动计划,江苏清能有望分一杯羹。此外,江苏清能燃料电池电堆生产基地已落户如皋,未来也将因如皋氢能小镇的发展而受益。

江苏清能的朋友圈似乎要松散一些,缺少一些“老铁”,这是因为其打法完全不同于本文所提及的其他模式。

江苏清能立足于全球市场做燃料电池商业化,其1KW及以下功率的燃料电池全球市场份额第一,从2008年开始陆续参加国外燃料电池汽车项目,如英国Riversimple 和Microcab、荷兰“氢能巴士”项目以及巴西里约奥运会燃料电池汽车项目等,2014年开始发力国内燃料电池汽车市场;在工业电堆领域,与林德集团保持着长期伙伴关系,并成为韩国UTP项目第一阶段的燃料电池供应商。

江苏清能燃料电池产业化涉及消费级、汽车级和工业级,多点开花,在商业化领域可谓身经百战。市场化基因更强些,这也是其2003年世代能存活下来为数不多的企业之一的原因。

近期,江苏清能也意识到需要组队去找市场,对原有的市场化路线有一些修正。

(7)上汽集团

上汽集团作为国内汽车行业的领军企业,是当前国内唯一全面实施“纯电动、插电强混、燃料电池”三条技术路线的汽车集团。2016年上汽集团推出荣威950燃料电池乘用车,2017年上汽大通的FCV80燃料电池轻客率先在上海、抚顺、佛山等地实现商业化运营,2018年6辆申沃牌SWB6128FCEV01型全低地板燃料电池城市客车正式交付嘉定公交上线运营。

从产业链角度看,上汽集团战略投资了燃料电池电堆及系统企业新源动力、金属双极板企业上海治臻、膜电极企业唐锋新能源。由于跟新源动力进一步深度绑定的合作没有谈拢,上汽集团于2018年6月份成立了上海捷氢科技有限公司,把上汽燃料电池汽车相关的、在系统这块的业务全部剥离出来在这个公司进行商业化运作。加氢站方面,与海德利森合作建立了一座场内站,供自己使用。

上汽集团作为汽车行业的龙头企业,在燃料电池乘用车走在最前面,但乘用车的商业化落地还有一段时间,而商用车技术难度较乘用车低且补贴高,其大概率会优先推进商用车的商业化,且通过旗下的环球车享很容易形成商业闭环。

尽管上汽集团布局早,但不激进,稳扎稳打,估计等到大规模商业化条件成熟的时候才会有大动作,这也比较符合行业老大的气质。

(8)潍柴集团

潍柴集团布局燃料电池领域以潍柴动力为主力军,潍柴动力作为中国汽车产业的骨干企业,最核心的业务是柴油发动机,下游供应重卡与工程机械两大产业,与基础设施建设息息相关。在新能源大趋势来临之际,潍柴动力危机感倍增,从传统生产到智能制造、从燃油到新能源,潍柴动力已经将新能源汽车及动力总成确定为未来核心技术之一,氢燃料电池是重点发展方向之一。2018年中通客车有3款公告车型搭载的是潍柴动力的燃料电池动力系统。

从产业链角度看,潍柴动力首先战略投资了国内氢燃料电池领先企业弗尔赛,接着投资全球氧化物燃料电池技术的引领者——英国Ceres Power,随后战略投资巴拉德,成为其第一大股东,并与其成立合资公司潍柴巴拉德,联合开发适合中国市场的下一代质子交换膜燃料电池电堆和燃料电池模组。至此,潍柴集团在燃料电池中下游的布局已完成。上游加氢站方面,山东省作为化工大省,具有丰富的氢气资源,已在氢能全产业链上做了布局谋划。

潍柴集团作为山东省的明星企业,与兖矿集团、东岳集团等企业率先布局了氢能源相关产业,跟山东省提出的新旧动能转换的战略构想不谋而合。潍柴集团本身作为地方重量级国有企业,政府层面也会积极创造条件支持其氢能产业发展。同时,潍柴集团旗下的潍柴动力、陕汽重卡、亚星客车等可形成产业协同,若再联合省内中国重汽、中通客车等车企,潍柴集团将势不可挡。

潍柴动力在氢燃料电池领域的布局绝对是大手笔。从产业布局以及各种资源优势综合来看,万辆级别对于潍柴集团来说触手可及,但似乎不尽然。

如果是拿来主义,万辆级别于潍柴集团自然不在话下,但从核心技术当自强的角度,这个目标就没有那么容易。因为潍柴集团本身没有氢燃料电池方面的技术积累,即使成为弗尔赛的大股东,如何发挥弗尔赛在其中的作用犹为重要。另外,巴拉德在中国的技术转移战略是“一女多嫁”,即同一产品多家授权,但核心技术仍然掌握在自己手中。即使潍柴集团拟通过逆向工程来掌握核心技术,这不仅对技术团队提出很高要求,也需要时间。

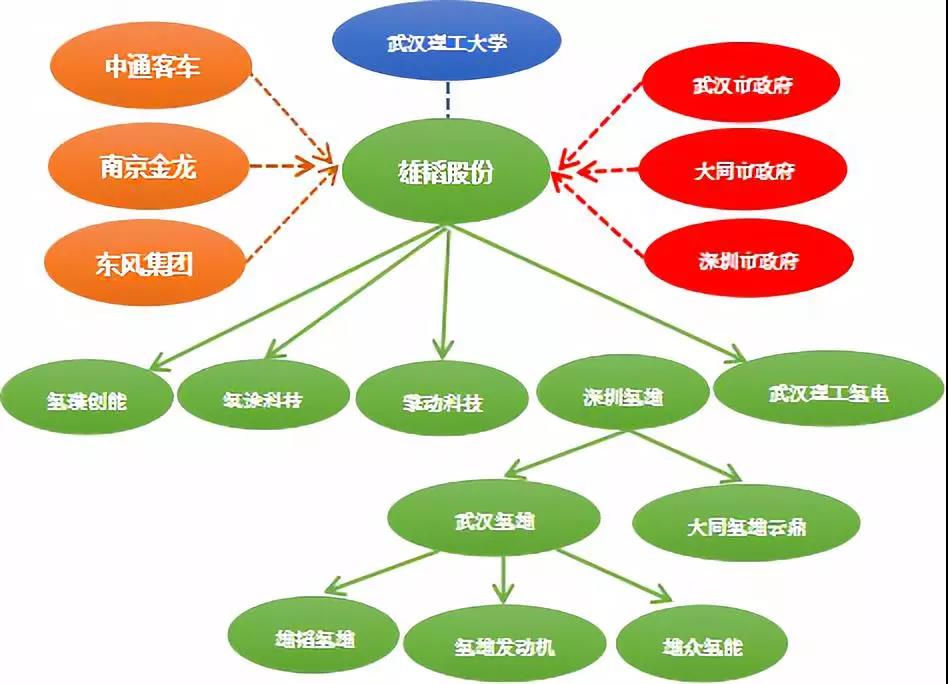

(9)雄韬股份

雄韬股份原以铅酸电池为主,后拓展至锂电池领域,现将氢燃料电池发展成为公司的第三大战略业务板块。目前,雄韬股份在氢能和燃料电池产业链上已完成制氢、膜电极、燃料电池电堆、燃料电池发动机系统、整车运营等关键环节的卡位布局,产业布局涉及深圳、武汉、大同等城市,以在全国打造全产业链闭环为目标,旨在打造氢能产业平台,整合和拓展氢能产业链的相关资源。

从产业链角度看,雄韬股份先后投资燃料电池电堆企业氢璞创能、燃料电池系统集成商氢途科技、膜电极企业擎动科技,拉开其布局氢能和燃料电池产业的序幕。此后,雄韬股份在武汉经济技术开发区投建雄韬氢燃料电池产业园,雄韬氢雄正式成立;在大同投建雄韬氢能大同产业园,氢雄云鼎成立。加氢站方面,雄韬氢雄在武汉汉南区投资建设湖北省首座固定式加氢站,尚在建设中。

此外,为了真正掌握燃料电池核心技术——膜电极,雄韬氢雄收购武汉理工新能源,成立控股子公司——武汉理工氢电,其已建成国内首条膜电极自动化生产线。同时,与武汉理工大学达成战略合作关系,为其技术上提供支持。

雄韬股份大规模系列布局动作,在技术研发、产业布局方面同时发力,涉足从上游关键材料及零部件到上游加氢站等全产业链,雄心壮志也是推动氢能和燃料电池产业发展的重要动力和信心之一。乍一看,雄韬股份在氢燃料电池领域的布局很完美,但其在燃料电池领域没有一流的技术团队,核心技术并不在其手中。

雄韬股份想要快速占领市场,无论是正向工程还是逆向工程都不是最优选择,其接下来面临的考验可能是怎样整合好产业内各方资源,如何平衡每个环节的利益关系,让彼此之间的合作唇齿相依,这才具备向万辆级别发起冲击的条件。

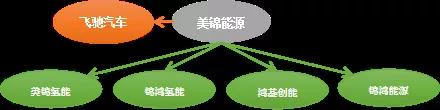

(10)美锦能源

美锦能源主要从事煤炭、焦化生产和销售,拥有储量丰富的煤炭和煤层气资源,具备“煤-焦-气-化”一体化的完整产业链,是全国最大的独立商品焦生产基地之一。2017年美锦能源发挥其自身优势,开始布局氢能源产业链,2018年受让佛山市汽车运输集团有限公司持有的飞驰汽车15%股权,成为飞驰汽车的实际控制人,由此正式切入到氢燃料电池汽车领域。

从产业链角度看,美锦能源自身有氢源的优势,在山西成立美锦氢源,将负责氢气制取、加氢站、储运设备、燃料电池、燃料电池汽车、分布式能源等氢能源产业链中的国内外相关技术的引进、开发和已成熟项目的商业化实施等工作。美锦能源旗下的锦鸿氢源和鸿锦能源分别负责加氢站的投资和建设工作。美锦能源在氢燃料电池车的上下游产业均有涉及,而通过投资鸿基创能则恰好弥补了中间一环,至此,上中下游全产业链的布局已初步成形。

氢燃料电池汽车产业化最重要的问题是氢气的来源,尤其是储运环节。美锦能源可以采用煤制氢的方式,但远水解不了近渴,除非液氢储运加氢站被推广并投入使用。尽管如此,美锦能源通过产业布局很好地解决了这个问题,其通过投资并承接加氢站的建设,使投入运营的氢燃料电池车的加氢不再是问题。

美锦能源牢牢把握住上下游两端,上量具备了初步条件,但飞驰客车体量比较小,对于万辆级别来说,难堪大任。

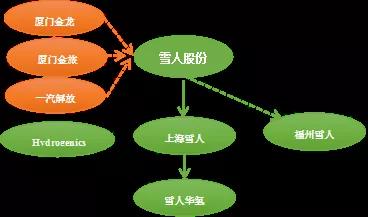

(11)雪人股份

雪人股份以压缩机为核心产业,集余热回收发电、新能源、工商业制冷及其成套制冷系统的研发、设计、制造、销售、工程安装、售后服务于一体的高科技企业。从2013年开始,雪人股份先后完成收购意大利莱富康半封闭螺杆压缩机的全部资产和 Opcon旗下有关压缩机的所有资产,完成对燃料电池空压机领域的布局,开始涉足氢燃料电池汽车行业。

从产业链角度看,雪人股份已经涉足了上游氢能产业的制取和加氢站环节以及中游燃料电池系统集成。具体来说,雪人股份投资加拿大氢燃料电池生产商 Hydrogenics Corp,双方确立了在氢燃料电池电堆技术、水电解制氢和加氢站相关技术的合作关系;通过子公司上海雪人和关联公司福州雪人把空压机业务进行单独运作,控股孙公司雪人华氢则主要是氢气制取与加氢站建设运营相关设备。下游车用市场暂无布局,但跟厦门金龙、厦门金旅、一汽解放等整车企业已有业务上的合作关系。

雪人股份产业布局似乎缺少一环,但其也在与地方政府积极对接,推动燃料电池车的产业化。燃料电池汽车行业处于早期,整车厂的推动燃料电池车产业化的动力并不是很强,主导企业如果能够搞定市场和加氢站的问题,车企也是乐于参与其中的。

当然,雪人股份的长项是燃料电池空压机,氢能产业相关设备业务是后来布局的,以其为中心的朋友圈若能够达到万辆级别,无疑是重大利好。这就要看雪人股份发展氢能和燃料电池业务的决心有多大,毕竟寻找确定性市场,寻求车企合作以及加氢站投资建设运营商都是高难度的活。

(12)大洋电机

大洋电机股份以电机及驱动系统为主业,拥有“建筑及家居电器电机、新能源汽车动力总成系统、氢燃料电池系统及氢能发动机系统以及车辆旋转电器”等产品,通过开展氢燃料电池模组生产及氢能储运等一系列的业务拓展,公司已初步形成氢燃料电池汽车产业的战略布局。目前,大洋电机已在上海、湖北、山东等地设立了氢燃料电池的生产基地,其燃料电池系统在2017-2018年均有实现销售。

从产业链角度看,大洋电机重点布局中游燃料电池电堆及系统,上游氢能产业链的储运环节也有涉足。大洋电机通过投资巴拉德,获得燃料电池模块技术转让及授权后,氢能之路正式铺开,先后成立武汉大洋电机和通洋氢能进行燃料电池电堆及动力系统的生产和研发,上海则依赖上海电驱动。此外,大洋电机通过投资Hydrogenious,布局有机液态储氢领域。

自2018年以来,大洋电机依靠国际领先的燃料电池技术,以及不断扩大的氢能产业项目制造、管理经验,并成功将氢能业务向产业链上游延伸,下游整车厂初步通过建立合资公司的形式绑定了中通客车。至此,大洋电机已初步形成燃料电池汽车产业闭环。

大洋电机是典型的拿来主义,上量会比较快,但后续存在产品迭代的问题,同时对资金实力的要求比较高,此类护城河并不是很高。这种情况就要看管理层的意志了,如果愿意花钱去跑马圈地抢市场,万辆之后就是柳暗花明。

结语

香橙会研究院将十二大氢燃料电池汽车朋友圈的产业闭环一一做了分析,可以看到真正做燃料电池电堆正向开发的只有亿华通旗下的神力科技、江苏清能、明天氢能、上汽集团的捷氢科技和氢璞创能。每个朋友圈的起源和产业逻辑是不一样的,但这也仅是当下的状态,因为没有永远的朋友,只有永远的利益。十二大朋友圈到底谁能笑到最后,我们不得而知,但朋友圈内肯定会诞生像宁德时代一样伟大的企业。

(来源: 香橙会研究院 )