【研究报告】麦肯锡深度报告解读氢燃料电池未来

电动汽车已经占据了很久的头版头条,但现在燃料电池也想来抢一个热门——这非常合情合理,因为氢在可再生能源系统和未来的移动出行中将起到至关重要的作用。

2015年在巴黎召开的联合国气候大会(COP21)上,195个国家同意将全球变暖趋势控制在2摄氏度以内。

为了达到这个目标,世界将需要在2050年前将二氧化碳排放量减少60%,即使预期人口增长将超过20亿。

这需要我们的能源系统进行大面积改革:大幅提高能源利用效率,转变为可再生清洁能源的载体,从工业上重新储存或利用化石燃料所产生的二氧化碳,降低其排放速度。

2017年,联合国波恩气候变化会议(COP23)举办之际,Hydrogen Council(国际氢能源委员会)的18位企业领导人也齐聚德国波恩,在麦肯锡管理咨询公司的协助下,发布了全球首份氢能源未来发展趋势调查报告。

该报告指出,氢能源是能源结构转型的重要方式,并且能够催生相当于2.5万亿美元的商业价值并同时创造3000多万人的就业机会。

国际氢能源委员会发布了明确氢能源未来愿景的题为“Hydrogen, Scaling up(氢能源市场发展蓝图)”的调查报告,介绍了氢能源正式普及和能源结构转型方面的发展蓝图,认为氢是向可再生能源系统过渡的推动者,是广泛应用的清洁能源载体。

图:氢能源市场发展蓝图

在2050年之前,通过更大规模的普及,氢能源将占整个能源消耗量约20%,全年的二氧化碳排放量能够较现在减少约60亿吨,能够承担将全球变暖控制在2℃以内所需二氧化碳减排量中的约20%。

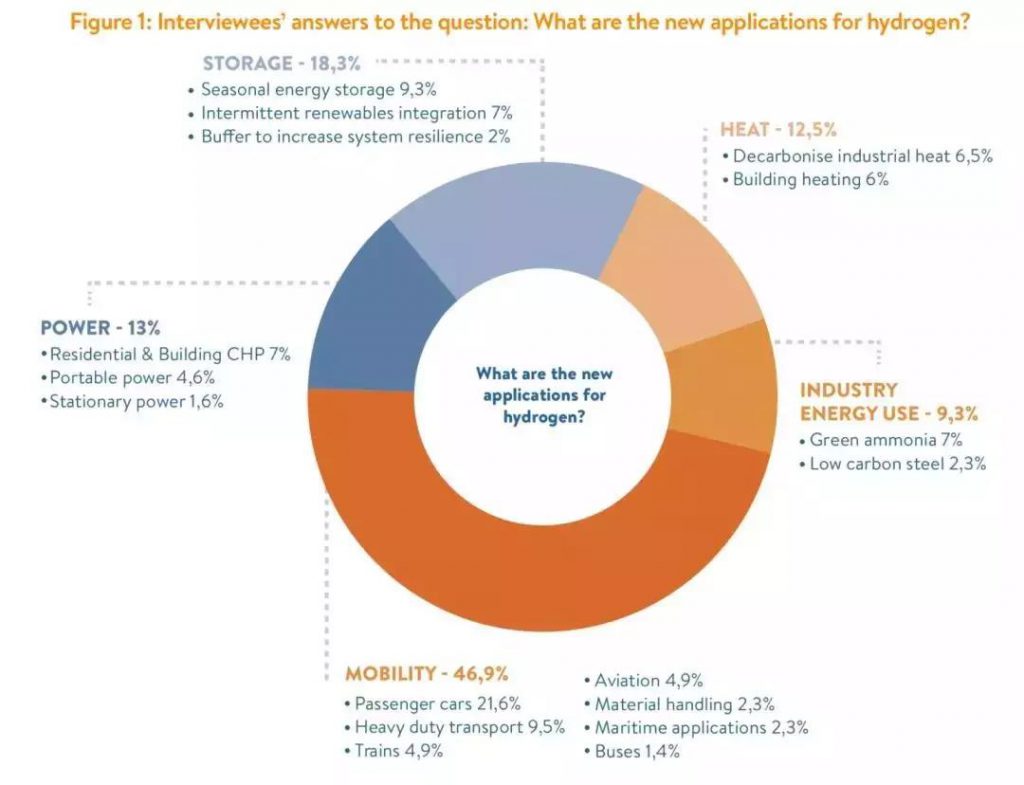

在需求方面,验算结果显示,到2030年要提供1,000万辆至1,500万辆燃料电池乘用车以及50万辆燃料电池卡车行驶所使用的氢气。此外还有工业领域,例如工业方面的工程中用于原材料、热源、动力源、发电、储藏等各种用途。

该调查报告指出,预计到2050年,氢能源需求将是目前的10倍,相当于将全球变暖控制在2℃以内的前提下,2050年最终能源需求的18%,约80EJ的能量将实现氢能源化。

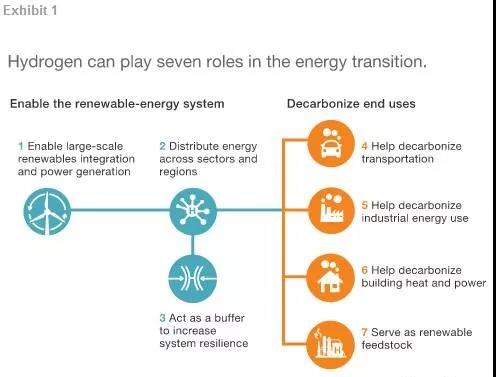

氢能源七大用

氢是一种用处多多的清洁能源。

氢能源具有七大作用,其应用可以遍及能源系统的主干至终端的低碳应用(见表1):

表1:氢在可再生能源系统中的应用

氢提供了一种长期能源储存的方式,可使可再生能源大规模集成到能源系统中。

在某些不稳定的发电系统中,如风力发电厂内,它可以使能源分布跨越季节和地区,作为缓冲来增加能源系统的弹性。

如今的交通运输部门几乎完全依赖于化石燃料,其中超过20%的二氧化碳排放都是由交通运输所产生的。

氢动力汽车以其高性能和快速加油为人们的生活提供了便利,也可以作为电动汽车电池的燃料,以实现交通运输方面的广泛低碳化。

氢还可以用于工业能源低碳化。在重工业中,氢可以催化脱碳过程,有些电气化过程很难发生,并需要较高热量。

氢也可用于发电机组以产生热能和电力。

在已经配置有天然气输送管道网的地区,氢可以利用现有的基础设施,提供一种低成本的加热脱碳方法。

氢能为工业提供清洁的原料。目前工业原料中氢的使用,每年超过5500万吨,而且氢燃烧的产物仅有水,完全不产生二氧化碳。

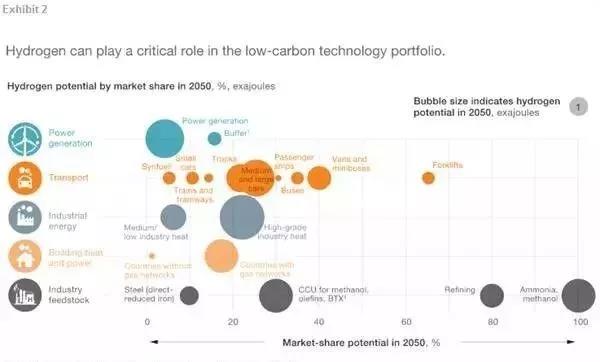

因此,国际氢能源委员会提到的氢将在交通运输二氧化碳减排中起到重要作用是有据可依的。通过对氢的更多利用,人们将更有可能达到减排目标。

表2:氢能通过多种方式降低碳排放

氢能源和电力经常被一起提及。这两种能源互有优劣。

以电池驱动的电动汽车在整体上的能源利用效率更高,重量更轻,电池尺寸较大,因此电池驱动的电力汽车更适合短距离和轻型车辆。

氢可以用更少的重量储存更多的能量,因此氢燃料电池适合长距离和载重型车辆。其快速加油技术还能使得商业车队中的车辆几乎无缝运转。

这些技术究竟谁会胜出,还有待于电池技术的发展,并且有赖于未来燃料电池生产成本的降低。

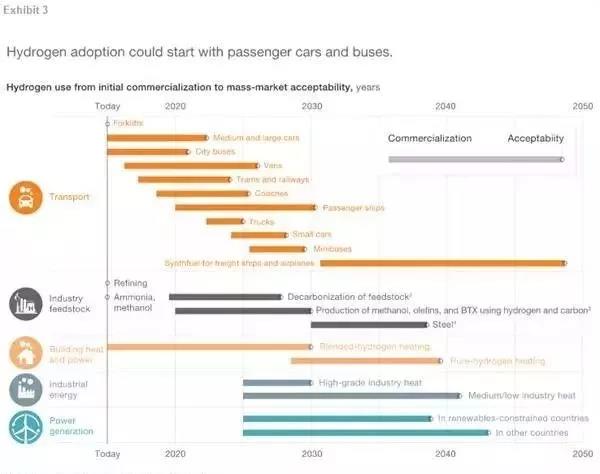

表3:在不同行业中氢能源的采用将是阶段性的

氢能源汽车的商业化已经开始在私家车型中推广,在这种车型中应用氢能源最为适合。

三种燃料电池电动汽车的车型已经在日本、韩国、美国和德国有售,另外还有10款车型预计将于2020年上市。

像共享汽车、出租车服务这种运行时间长的车型可以推动氢能源的早期推广。这有利于那些制定了雄心勃勃的目标的国家,比如中国和日本,计划在2030年前上路180万辆燃料电池电动汽车。

由于对环境污染越来越多的关注,尤其是在欧洲、中国、日本和韩国,氢能源公共汽车也进入了人们的视野。

韩国计划将26000辆公交车改装成氢能源驱动,而上海计划在2020年前购买和运营3000辆燃料电池巴士。

货车和面包车也有望从中受益,得到改装。

对于长途运输的载重卡车,因为线路明确,它们需要的基础设施可能更少:一些估计表明,350个充电站就可以覆盖整个美国的货运。

像丰田这样的老牌制造商,以及像尼古拉汽车公司这样的新兴公司已经开始制造重型卡车和长途货运卡车,以在蓬勃发展的货运运输业中占得先机。

燃料电池列车也可以替换许多柴油动力列车,而且不需要改造轨道。

第一辆氢燃料电池电动列车已经在中国开始运营,早在2013年,新能源电动机车“蓝天”号就已由西南交通大学研制成功。

德国宣布已与法国的阿尔斯通公司签署了一项协议,将在2021年前在该国建造和使用14架氢动力列车。据悉,这些氢能动力车与丰田的氢能汽车相似,只是在运行过程中排放出水蒸汽,使其成为柴油的环保替代品,不会产生有害的排放物,也不会加剧全球变暖。

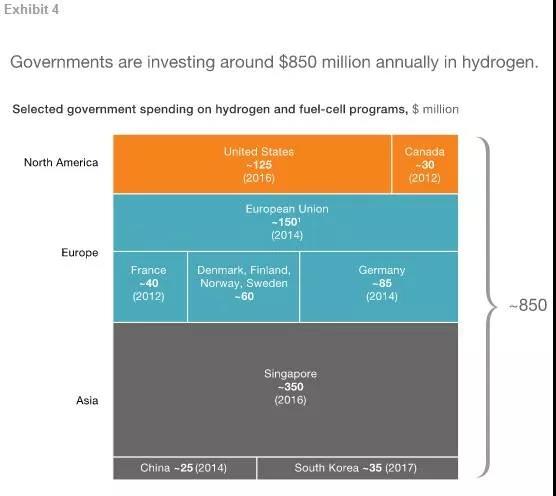

由加州、德国、日本和韩国牵头的许多地区都正在加快发展氢能源和燃料电池技术,每年花费超过8.5亿美元。其它国家也在扩大自己的生产能力和拓展充电基础设施网络。

在全球范围内,各国已经宣布,到2025年将建造约2800个氢燃料补给站。与全球约60万个加油站相比,这是一个小数目,但如果能够实现,这就足以覆盖主要的氢能源汽车市场。

表4:政府在氢能源和燃料电池项目上的投入

尽管已经有了这么多投资资金,但要达到一定的生产规模并降低成本,还需要做更多的努力。

目前,通过燃料电池汽车所节省下来的每吨二氧化碳的成本估计超过1500美元,而且在2030年到2035年之间,要使这种技术达到收支平衡,需要更大规模的推广。

降低成本、增加基础设施、增加可选车型,这些才是让消费者买账的先决条件。

国际氢能源委员会估计,到2030年,投资总额将达到2800亿美元。

大约60%的投资将用于提高氢气的生产、储存和分配效率,并将30%投入到系列开发、生产线和新的商业模式中。

不到10%——约200亿美元——将用于建造全球范围内的氢能源燃料电池充电设施,约15000个充电站,这是目前制约氢燃料汽车推广的主要瓶颈。

在德国,建造一个中型加油站的成本已经是五年前的一半,大约100万美元,但还需要进一步减少成本,以在大众市场中进行推广。

有了较大规模,氢能源委员会估计每个氢能源燃料电池电动汽车的基础设施成本低于1000美元是可能的。同样,相应电动车辆的成本也需要进一步降低。

在氢能源行业,全球总年度投资约为200亿美元到250亿美元,与此同时,在能源行业全球每年投资超过1.7万亿美元,其中包括6500亿美元的石油和天然气,3000亿美元的可再生电力,和超过3000亿美元的汽车工业。

在投资中期,市场可以自我维持并发展,营业额超过2.5万亿美元,同时在产业链上下游创造大约3000万个就业岗位——这是根据现在的乘数计算的:在电动汽车、设备、油气行业的每100万美元的营业额中就能产生12个工作,如果这个关于2050年的愿景可以实现的话。

(来源:能链)